Google Translate kõige paremini ei tõlgi, aga tundub, et Hispaanias leidis kohus, et konkreetne 2017. aastal väljastatud Bondora laen on liigkasuvõtjalikult kõrge intressiga väljastatud.

Kui järeldusest õigesti aru sain, siis laenaja ei pea intressi tasuma ja kui on liiga palju tasunud, siis Bondora peaks liigmakstud summa tagastama. Kohtukulud samuti Bondora (loe: ilmselt investorite) katta.

Senine 2017. aastal väljastatud Hispaania laenude tootlus on investorite jaoks olnud Bondora andmeil annualiseeritult -12,4%. Kui antud kohtuotsus palju tähelepanu peaks Hispaanias saama, siis tuleks siit nüüd veel liigselt saadud intressid maha arvestada...

PS! Meenub, et kunagi märkasin ka Eestis mingit kohtukeissi, kus Bondora koostatud laenulepingust oli mingi oluline detail puudu ja laenaja ei pidanud investoritele intresse lõpuni maksma. Liiga täpselt ei mäleta, sest see oli aastaid tagasi, aga kes tahab, läheb tuhnib neis lahendites ja otsib üles. Ilmselt eriti paljud laenajad sellest juhtumist teadlikuks ei saanud.

https://www.economistjurist.es/actualid ... n-bondora/

Bondora tegemistest ja tegematajätmistest

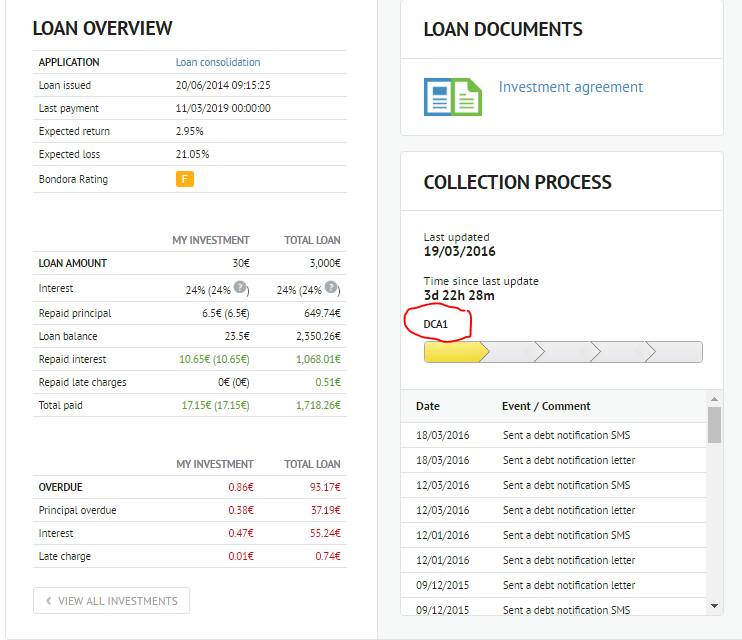

Inkassotasud juba alates 7. viivispäevast?

2016. aasta märtsis hakkas Bondora saatma juba ainult 7 päeva viivises laene inkassosse. Seda ilma investoreid eelnevalt teavitamata. Üsna tüüpiline Bondora käitumine, et isegi investoreid otseselt rahaliselt mõjutavatest otsustest eelnevalt ei teavitata.

Kirjutasin selle kohta tookord nii:

Kirjutasin selle kohta tookord nii:

Ühe korra sai midagi positiivset Bondora kohta kirjutada ja kohe tundub, et saladuskatte all on taaskord "huvitavaid" lahendusi rakendama hakatud. Või jäin mina isiklikult mingist teavitusest ilma, mis kõigile teistele teada anti?

Igatahes tundub, et ca nädal aega peale viivisesse minekut visatakse laenud juba inkassodele. Mis tingimustel ja miks sellist asja tehakse, ei ole mina kuskilt kuulnud, aga kui keegi teab, siis andku teada.

Eriti jabur tundub see asi arvestades asjaolu, et vähemalt kui siin ühel hetkel selliseid analüüse erinevate investoritega tegime ja arutasime, siis 7 päeva viivises oleku korral valdav osa laenudest taastus iseenesest ehk nii lühikese viivises olemise aja peale ei olnud väga võimalik midagi laenu defaultimise kohta tulevikus järeldada. Kui nüüd kõigi viivisesse minevate laenude pealt inkassole osa ära antakse, siis on küll väga huvitav investeerimisvõimalus...

Kuna minuga Bondora väga ei suhtle, nagu varasemast kogemusest tundub, siis oleksin tänulik, kui keegi täpsema info selle asja kohta välja viitsib uurida ja ka siin jagab, et mis teema on, mis tingimustel neid laene inkassodele saadetakse, mis tingimustel ja suurustes tasusid makstakse ja kelle taskust see raha võetakse jmt.

Pildil olev laen tundub olevat viivises alates 11.03.2016 ja inkassosse saadetud 19.03.2016. Selliseid on portfellis omajagu. Enda portfellist leiad üles kõige lihtsamini ilmselt siis, kui otsid viivises olevaid laene ja avad need, millel on "Stage 0" märge küljes.

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondora lükkas probleemsete laenude sissenõudmiskulud investorite kaela

2017. aastal asendas Bondora inkassod oma in-house sissenõudmistiimiga ehk hakkasid jälle võlgnikke kohtusse saatma. Investoritelt võetav sissenõudmiskulu läks seega edaspidi Bondorale. Kui algselt kattis Bondora probleemsete laenude sissenõudmiskulud, siis ühel hetkel järsult kasvama hakanud kulurida õnnestus paari kavala lükkega investorite kaela lükata ning 2017. aastaks sai sellest Bondorale hoopis koguni tulurida. Investorite arvelt muidugi.

PS! Pane tähele, et see otsus mõjutas ka investorite varasemate investeeringute tootlust. Seda tasu võeti isegi 2013. aastal väljastatud laenudelt, kui need edaspidi probleemseks muutusid.

Tegin sel teemal ka mõned analüüsid tookord. Näiteks üks siin (inglisekeelne):

https://rahafoorum.ee/en/bondora-wasting-your-money/

PS! Pane tähele, et see otsus mõjutas ka investorite varasemate investeeringute tootlust. Seda tasu võeti isegi 2013. aastal väljastatud laenudelt, kui need edaspidi probleemseks muutusid.

Tegin sel teemal ka mõned analüüsid tookord. Näiteks üks siin (inglisekeelne):

https://rahafoorum.ee/en/bondora-wasting-your-money/

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondora on Trustpiloti tagasisidet "ostnud"

Aja jooksul on olnud erinevaid näiteid, kuidas Bondora on omale Trustpilot.com lehel positiivset tagasisidet ostnud ja negatiivset alla surunud.

Alustuseks tekkis sinna lademetes negatiivset tagasisidet, mille puhul Bondora raporteeris paljudele, et tegemist pole nende klientidega. Isegi mõni ees- ja perekonnanimega tagasisidet kirjutanud inimene sai sellise raporteerimise läbi teha, kes oli aastaid Bondoras investeerinud. Kui lähed sinna esimesele lehele, siis leiad neid veel üles, kuigi need on positiivsete tagasisidede sisse ära uputatud.

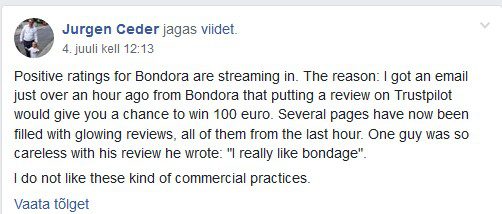

Võida 100€ tagasiside eest

Üks viis, kuidas positiivset tagasisidet on saadud, on kampaania, kus Bondora lubab 100€ välja loosida tagasisidet jätnute vahel.

Pilt Bondora Fellows facebooki grupist 2019. aasta juulis:

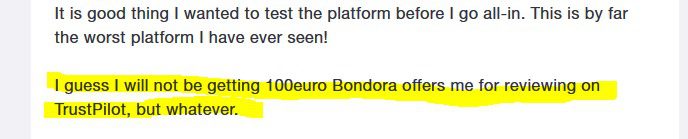

Ja sama teema 2019. aasta veebruaris Trustpiloti ühes tagasisides:

Meenub ka kampaania, kus tagasisidet jätnute vahel loositi välja nädalavahetus Tallinnas, koos lennupiletite, hotelli ja Bondora kontori külastusega. Ilmselt negatiivse tagasisidega sellist kampaaniat võita vist ei soovi

Alustuseks tekkis sinna lademetes negatiivset tagasisidet, mille puhul Bondora raporteeris paljudele, et tegemist pole nende klientidega. Isegi mõni ees- ja perekonnanimega tagasisidet kirjutanud inimene sai sellise raporteerimise läbi teha, kes oli aastaid Bondoras investeerinud. Kui lähed sinna esimesele lehele, siis leiad neid veel üles, kuigi need on positiivsete tagasisidede sisse ära uputatud.

Võida 100€ tagasiside eest

Üks viis, kuidas positiivset tagasisidet on saadud, on kampaania, kus Bondora lubab 100€ välja loosida tagasisidet jätnute vahel.

Pilt Bondora Fellows facebooki grupist 2019. aasta juulis:

Ja sama teema 2019. aasta veebruaris Trustpiloti ühes tagasisides:

Meenub ka kampaania, kus tagasisidet jätnute vahel loositi välja nädalavahetus Tallinnas, koos lennupiletite, hotelli ja Bondora kontori külastusega. Ilmselt negatiivse tagasisidega sellist kampaaniat võita vist ei soovi

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondora Slovakkia edulugu

Bondora Slovakkia edulugu

Väljastatud laene: 297

Väljastatud maht: 755k €

Viimane laen väljastatud: jaanuar 2015

Hapuks läinud laene: 270 (91%)

Hapuks läinud summa (põhiosa): 656k € (87%)

96% laenudest läksid hapuks enne 2017. aastat.

Võlgade sissenõudmise protsess.

Seisuga 2017 oktoober:

• Inkasso ja Bondora võlamenetluses: 15

• Kohtu jaoks dokumendid ettevalmistamisel: 232

• Kohtutäitur: 10

• Erijuhtumid (pankrot, surm): 3

Kokku: 260

Seisuga 2018 september:

• Inkasso ja Bondora võlamenetluses: 9

• Kohtu jaoks dokumendid ettevalmistamisel: 237

• Kohtutäitur: 9

• Erijuhtumid (pankrot, surm): 6

Kokku: 261

Alles kuu aega hiljem ehk 2018. aasta septembris esitati neist ettevalmistatud maksekäsu kiirmenetlustest esimesed 195 kohtusse menetlemiseks. Enamus laenud olid üle kahe aasta juba hapud olnud, enne kui nende sissenõudmiseks dokumendid kohtule esitati.

2019. aasta märtsis on endiselt 18 juhtumit ettevalmistamisel. Ühtlasi on erijuhtumite hulk kasvanud 38-ni (sh 21 juhtumit, mille puhul Bondora üritab otsustada, mida ette võtta, 5 surma ja 12 pankrotimenetlust). Kokku 255 laenu protsessimisel.

Allikas: Bondora blogi

2019. mai keskel on endiselt 592k € (78% investorite panustatud rahast) põhiosa Slovakkias õhus.

Väljastatud laene: 297

Väljastatud maht: 755k €

Viimane laen väljastatud: jaanuar 2015

Hapuks läinud laene: 270 (91%)

Hapuks läinud summa (põhiosa): 656k € (87%)

96% laenudest läksid hapuks enne 2017. aastat.

Võlgade sissenõudmise protsess.

Seisuga 2017 oktoober:

• Inkasso ja Bondora võlamenetluses: 15

• Kohtu jaoks dokumendid ettevalmistamisel: 232

• Kohtutäitur: 10

• Erijuhtumid (pankrot, surm): 3

Kokku: 260

Seisuga 2018 september:

• Inkasso ja Bondora võlamenetluses: 9

• Kohtu jaoks dokumendid ettevalmistamisel: 237

• Kohtutäitur: 9

• Erijuhtumid (pankrot, surm): 6

Kokku: 261

Alles kuu aega hiljem ehk 2018. aasta septembris esitati neist ettevalmistatud maksekäsu kiirmenetlustest esimesed 195 kohtusse menetlemiseks. Enamus laenud olid üle kahe aasta juba hapud olnud, enne kui nende sissenõudmiseks dokumendid kohtule esitati.

2019. aasta märtsis on endiselt 18 juhtumit ettevalmistamisel. Ühtlasi on erijuhtumite hulk kasvanud 38-ni (sh 21 juhtumit, mille puhul Bondora üritab otsustada, mida ette võtta, 5 surma ja 12 pankrotimenetlust). Kokku 255 laenu protsessimisel.

Allikas: Bondora blogi

2019. mai keskel on endiselt 592k € (78% investorite panustatud rahast) põhiosa Slovakkias õhus.

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondora arvutab tootlust ja taastumist ülioptimistlikult

Analüüsi ei viitsinud teha. Küll aga tundus hea võimalus illustreerida Bondora "huvitava" arvutusmetoodika eripärasid nende endi numbrite baasil.

Näen siiani liiga tihti seda, kus võrreldakse erinevate portaalide numbreid, ilma sisu mõistmata. Ehk aitab natukene vähemalt seda viga edaspidi vältida.

1. Reeglina saab sama laenude segmendi tootlus ajas kahaneda siis, kui neist laenudest lähevad rohkemad hapuks.

Bondora numbrite puhul on kahanemine leidnud aset nii 2014. kui ka 2015. aastal väljastatud laenudel kõigis segmentides ja kõigis kuudes (1 erand Eesti segmendis 0.x% kasv ühel kuul).

Bondora valem eeldab, et kõik hapud laenud taastuvad praktiliselt 100% ulatuses ja kui siis ei taastu, hakkab ühe makse haaval neid maha kandma.

Sealt ka see üsna stabiilne tootluse languse muster, isegi kui portfellis mitte midagi ei muutu.

2. Samade laenude põhiosa taastumismäär reeglina aja jooksul kasvab. Langeda saab ta siis, kui näiteks taaskord defaultide hulk kasvab.

Klassikaline arvutuskäik:

taastunud_põhiosa / hapuksläinud_põhiosa = taastumismäär

Bondora puhul aga saab see langeda isegi siis, kui mitte midagi ei muutu, sest taaskord eeldavad nad hapuks ainult seda osa maksest, mis peale defaultimist kehtetuks kuulutatud graafiku järgi "oleks pidanud laekuma".

Näiteks kui €100 läheb hapuks ja sellest €10 taastub, võib Bondora sulle kuvada 250%+ põhiosa taastumismäära, mis siis igakuiselt vähehaaval langeb, kui laenust rohkem midagi ei taastu. 5 aasta pärast on seal siis ilmselt 10% taastumismäär.

https://rahafoorum.ee/en/stats-according-bondora/

Näen siiani liiga tihti seda, kus võrreldakse erinevate portaalide numbreid, ilma sisu mõistmata. Ehk aitab natukene vähemalt seda viga edaspidi vältida.

1. Reeglina saab sama laenude segmendi tootlus ajas kahaneda siis, kui neist laenudest lähevad rohkemad hapuks.

Bondora numbrite puhul on kahanemine leidnud aset nii 2014. kui ka 2015. aastal väljastatud laenudel kõigis segmentides ja kõigis kuudes (1 erand Eesti segmendis 0.x% kasv ühel kuul).

Bondora valem eeldab, et kõik hapud laenud taastuvad praktiliselt 100% ulatuses ja kui siis ei taastu, hakkab ühe makse haaval neid maha kandma.

Sealt ka see üsna stabiilne tootluse languse muster, isegi kui portfellis mitte midagi ei muutu.

2. Samade laenude põhiosa taastumismäär reeglina aja jooksul kasvab. Langeda saab ta siis, kui näiteks taaskord defaultide hulk kasvab.

Klassikaline arvutuskäik:

taastunud_põhiosa / hapuksläinud_põhiosa = taastumismäär

Bondora puhul aga saab see langeda isegi siis, kui mitte midagi ei muutu, sest taaskord eeldavad nad hapuks ainult seda osa maksest, mis peale defaultimist kehtetuks kuulutatud graafiku järgi "oleks pidanud laekuma".

Näiteks kui €100 läheb hapuks ja sellest €10 taastub, võib Bondora sulle kuvada 250%+ põhiosa taastumismäära, mis siis igakuiselt vähehaaval langeb, kui laenust rohkem midagi ei taastu. 5 aasta pärast on seal siis ilmselt 10% taastumismäär.

https://rahafoorum.ee/en/stats-according-bondora/

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondora investorite kasum peale halbade laenude maha arvamist

Mõtlesin üks päev, et mis juhtuks kasumireaga siis, kui teha probleemsete nõuete mahakirjutamist sarnaselt, nagu Bondora majandusaasta aruandes enda nõuete puhul teeb?

Ei midagi uut ega põhjapanevat, aga tekkis tahtmine korraks dataset lahti võtta.

https://rahafoorum.ee/en/bondora-portfo ... itability/

Ei midagi uut ega põhjapanevat, aga tekkis tahtmine korraks dataset lahti võtta.

https://rahafoorum.ee/en/bondora-portfo ... itability/

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

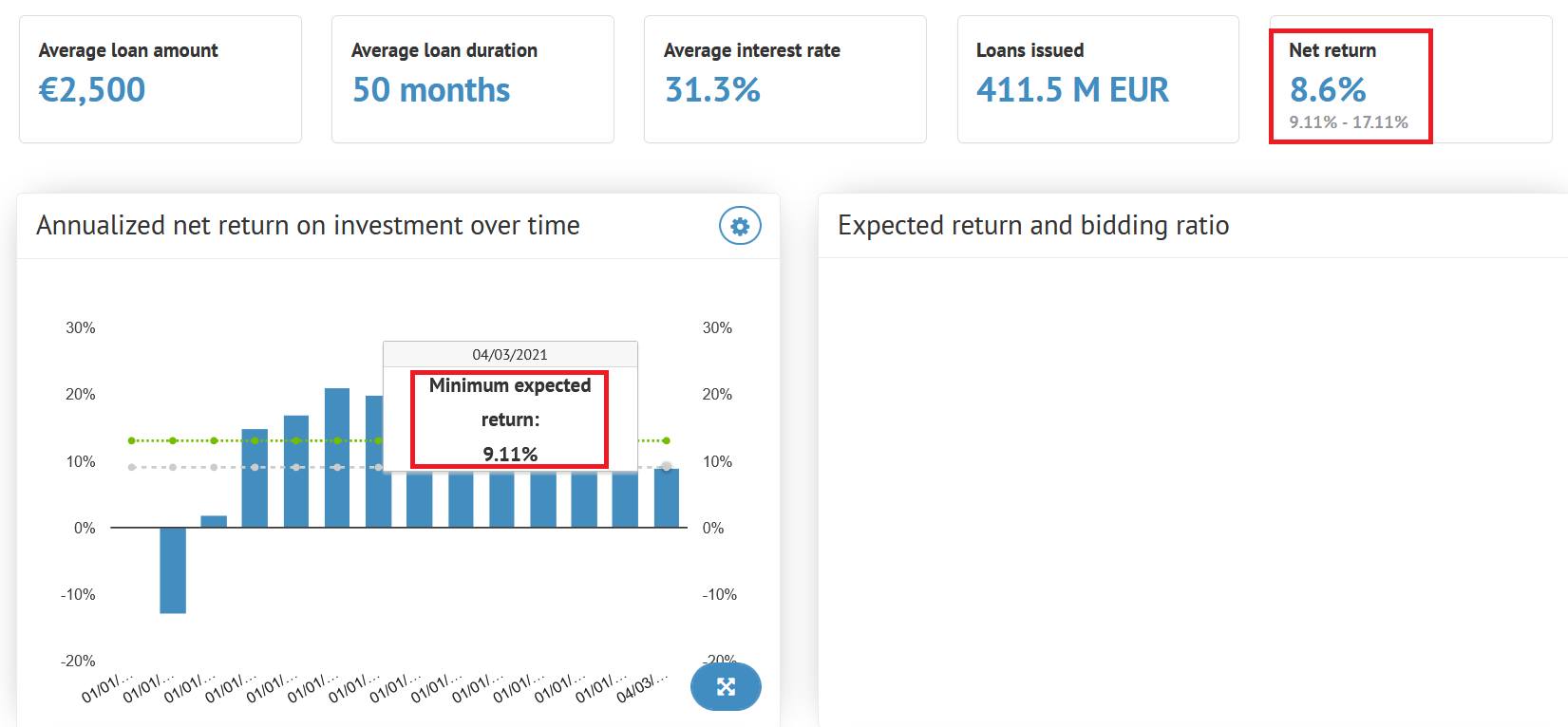

Bondora tootlus kukkus alla miinimum eeldatava tootluse

2021. aasta märts oli Bondoras ajalooline päev. Nende ülimalt optimistlik tootlusearvutus on lõpuks nende miinimum oodatava tootluse piirist läbi kukkunud.

Kõrvale viimane uuendus nende blogist ka 2014-2017 aastate terve portfelli tootluste kohta.

Investorid ei lase ennast sellistest pisiasjadest häirida ja rahastasid ka sel ajal endiselt ca 6 mln euro eest laene igakuiselt. Mahud on aja jooksul kasvanud.

Meenutuseks hea lugeda Bondora kunagist artiklit, mille nad kirjutasid minu tolleaegse analüüsi kohta, kus väitsin, et Rating näitab aiateibaid ja välismaa laenudega on seis pehmelt öeldes nukker.

Bondora Rating has outperformed expectations: 98% of the portfolio above target return

Minu analüüsi lihtsustatud versioon:

Performance of Bondora Rating in 2014 (simplified)

Tegin sarnase eestikeelse analüüsi ja järelduse ka 2015. aasta esimese 6 kuu laenude kohta:

https://rahafoorum.ee/bondora-rating-esimesed-6-kuud/

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Kui hea on Bondora laenuportfell?

Aeg-ajalt jälle hea meelde tuletada, kuna uusi investeerimishuvilisi ikka tekib juurde omajagu.

Bondora blogi

Esimesel pildil on Bondora optimistliku arvutusega laenuportfelli sooritused 2021. detsembri lõpu seisuga. Nagu näha, siis Bondora tõdeb, et 2016. ja 2017. aasta portfellist on natukene miinuses. Ülejäänud aastad on aga justkui täitsa ok. (Allikas: Bondora blogi)

Bondora statistika

Teisel pildil on graafik, mis näitab, kui palju on konkreetsel kuul väljastatud laenudelt tagasimakseid saadud võrreldes väljastatud summaga 2022. märtsi seisuga. (Allikas: Bondora statistika leht)

Hall osa näitab väljastatud laenude summat ehk 100% osakaalu. Roheline osa näitab tagasimaksete summat (intressid + põhiosa). Kui roheline täidab kogu halli tulba ära, siis on tagasimakseid laekunud vähemalt samas summas, mis investorid välja andsid. Sinine näitab positiivset tootlust (ilma maksudega arvestamata).

Arvestades, et kõige pikem laenuperiood on 5 aastat, siis 2016. aasta laenud peaksid tänaseks juba lõppenud olema (v.a mõned, mis on pikendatud). Graafikult on aga üsna selgelt aru saada, et tagasimakseid on tehtud oluliselt vähem, kui välja antud.

2017. aastal ei ole samuti veel mitte ühtegi kuud, mis isegi plussi jõudmisele lähedale oleks liikumas.

Bondora andmebaas

Ka eelmise graafiku pealt on veidi keeruline konkreetset pilti kätte saada (kodukal saad reaalseid numbreid vaadata, kui hiirega peale liigud). Täpsema pildi saab kätte andmebaasi abil.

Sinine tulp näitab, mis summas laene konkreetsel aastal väljastati. Roheline tulp on arvutus: intressi ja põhiosa tagasimaksed + graafikus põhiosajääk - väljastatud põhiosa. Oranž näitab ROId ehk roheline tulp jagatud sinisega.

Nagu näha, siis alates 2016. aastast ei ole mitte ükski aasta sellise arvutuse järgi rahavooliselt veel plussi jõudnud. (2015. on 0,12% peal) St viivisesse on läinud rohkem laene, kui intressi on tagasi makstud. Bondora enda sõnul on muidugi nende aastate tootlus jube hea ja Go & Grow poolt lubatud 6,75% aastatootlus suure puhvriga ületatud.

NB! Tegemist on hetkeseisuga konkreetsel ajahetkel. See kindlasti aja jooksul muutub, sest mõned laenud taastuvad, mõned jätkavad intressimakseid ja mõned lähevad hapuks. Ühtlasi on ootuspärane, et selline arvutuskäik on tüüpiliselt negatiivne värskemate laenuportfellide puhul, kus laenud on küll jõudnud hapuks minna, aga head laenud pole intresse jõudnud eriti maksta. Viimane aga illustreerib väga hästi, kui jube seis on 2019. aasta portfelliga, mil mahud olid rekordiliselt suured ja suurem osa rahastusest käis läbi Go & Grow toote. Bondora enda arvates on seal muidugi 9,6% aastatootlus.

Bondora hinnastamise usaldusväärsusest

Lõpetuseks ka üks pilt, mis illustreerib väga kergelt seda, kui usaldusväärselt Bondora enda väljastatavate laenude eeldatavat tootlust on arvutanud.

Minimaalne eeldatav tootlus Bondora andmetel on 8,09%. Eeldatav tootlus ehk siht on 12,09%. Tänane optimistliku arvutuse järgi arvutatud tootlus näitab aga 7,49% ehk juba alla miinimumi (reaalne tootlus on sellest veelgi halvem).

Samas on lootusekiiri, et asjad liiguvad paremuse poole. Näiteks 2021. aasta Hispaania HR laenudel on seatud juba realistlikum tootluse ootus. (Viimane pilt.) Tõsi, see on küll üks laen. Tundub, et Bondora rahastas Go & Grow kaudu investorite rahaga laenu, millest nad ootavad -16,6% kaotust.

Ühtlasi tundub, et on rahastatud paarsada laenu, mille oodatav tootlus on 4% või vähem. Sealhulgas on isegi mõni F ratinguga (üliriskantne) laen, millelt oodatakse 4% tootlust. Hea vähemalt, et Bondora oma 5,95% tasu kohe laenu väljastamisel kätte saab ja selliste asjade pärast muretsema ei pea.

Bondora blogi

Esimesel pildil on Bondora optimistliku arvutusega laenuportfelli sooritused 2021. detsembri lõpu seisuga. Nagu näha, siis Bondora tõdeb, et 2016. ja 2017. aasta portfellist on natukene miinuses. Ülejäänud aastad on aga justkui täitsa ok. (Allikas: Bondora blogi)

Teisel pildil on graafik, mis näitab, kui palju on konkreetsel kuul väljastatud laenudelt tagasimakseid saadud võrreldes väljastatud summaga 2022. märtsi seisuga. (Allikas: Bondora statistika leht)

Arvestades, et kõige pikem laenuperiood on 5 aastat, siis 2016. aasta laenud peaksid tänaseks juba lõppenud olema (v.a mõned, mis on pikendatud). Graafikult on aga üsna selgelt aru saada, et tagasimakseid on tehtud oluliselt vähem, kui välja antud.

2017. aastal ei ole samuti veel mitte ühtegi kuud, mis isegi plussi jõudmisele lähedale oleks liikumas.

Bondora andmebaas

Ka eelmise graafiku pealt on veidi keeruline konkreetset pilti kätte saada (kodukal saad reaalseid numbreid vaadata, kui hiirega peale liigud). Täpsema pildi saab kätte andmebaasi abil.

Nagu näha, siis alates 2016. aastast ei ole mitte ükski aasta sellise arvutuse järgi rahavooliselt veel plussi jõudnud. (2015. on 0,12% peal) St viivisesse on läinud rohkem laene, kui intressi on tagasi makstud. Bondora enda sõnul on muidugi nende aastate tootlus jube hea ja Go & Grow poolt lubatud 6,75% aastatootlus suure puhvriga ületatud.

NB! Tegemist on hetkeseisuga konkreetsel ajahetkel. See kindlasti aja jooksul muutub, sest mõned laenud taastuvad, mõned jätkavad intressimakseid ja mõned lähevad hapuks. Ühtlasi on ootuspärane, et selline arvutuskäik on tüüpiliselt negatiivne värskemate laenuportfellide puhul, kus laenud on küll jõudnud hapuks minna, aga head laenud pole intresse jõudnud eriti maksta. Viimane aga illustreerib väga hästi, kui jube seis on 2019. aasta portfelliga, mil mahud olid rekordiliselt suured ja suurem osa rahastusest käis läbi Go & Grow toote. Bondora enda arvates on seal muidugi 9,6% aastatootlus.

Bondora hinnastamise usaldusväärsusest

Lõpetuseks ka üks pilt, mis illustreerib väga kergelt seda, kui usaldusväärselt Bondora enda väljastatavate laenude eeldatavat tootlust on arvutanud.

Minimaalne eeldatav tootlus Bondora andmetel on 8,09%. Eeldatav tootlus ehk siht on 12,09%. Tänane optimistliku arvutuse järgi arvutatud tootlus näitab aga 7,49% ehk juba alla miinimumi (reaalne tootlus on sellest veelgi halvem).

Samas on lootusekiiri, et asjad liiguvad paremuse poole. Näiteks 2021. aasta Hispaania HR laenudel on seatud juba realistlikum tootluse ootus. (Viimane pilt.) Tõsi, see on küll üks laen. Tundub, et Bondora rahastas Go & Grow kaudu investorite rahaga laenu, millest nad ootavad -16,6% kaotust.

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Bondoral probleemid Soome järelevalvega?

Soomes on leitud, et Bondora võtab liiga kõrgeid tasusid oma laenajatelt. Kunagi kui see uus intressimäära piirang tuli, lasi Bondora mõnda aega edasi vanade kõrgemate intressidega ja väitis, et kõik on korrektne (sh rahastas neid laene Bondora Go & Grow toote kaudu ehk ise langetasid neid rahastamisotsuseid investorite eest ühepoolselt).

Üks probleemne toode on aga B Secure (ja B Secure+), mille tasu on praegu vaadates kõvasti tõusnud vist üsna hiljuti. B Secure on selline "vinge" teenus, et kui sa tahad näiteks oma laenu maksekuupäeva muuta 5. pealt 12. peale (nt vahetasid töökohta ja palk laekub veidi teisel ajal), siis pead aktiveerima B Secure. Seejärel saad ise seda kuupäeva Bondora keskkonnas muuta. Päris vinge, mis? Ainult et selle aktiveerimisega kaasneb 14,99 € tasu. Ei, mitte ühekordne 14,99€ tasu, vaid IGAKUINE 14,99€ tasu, kuni oled kõik oma laenud Bondora ees täielikult tagastanud.

Ehk kui sul näiteks on üks makse veel teha ja võtad uue 5a laenu, siis maksad järgmised 5 aastat endiselt igakuiselt 14,99 € ehk 179,88€ aastas , kuni see laen ka lõplikult tagastatud. Seda kõike sellise luksusliku lükke eest, et kunagi aastaid tagasi tahtsid maksekuupäeva muuta, et mitte laenuga viivisesse minna.

Ja see pole veel kõik. Isegi kui sa kogemata selle aktiveerid, siis avastad, et see on ikka täielik jama ja otsustad mitte maksegraafikut muuta (ehk sa ei kasuta seda teenust absoluutselt), tuleb sul ikkagi ühe kuu tasu Bondorale maksta:

Õnneks Eestis ei ole järelevalve nii nahhaalne, et selliste asjade pärast ettevõtteid norima hakkaks või kuidagi äritegevust segama asuks, aga tundub, et soomlased ikka ei oska head äri väärtustada.

https://www.iltalehti.fi/kotimaa/a/f3d0 ... fcc9f3b42f

Üks probleemne toode on aga B Secure (ja B Secure+), mille tasu on praegu vaadates kõvasti tõusnud vist üsna hiljuti. B Secure on selline "vinge" teenus, et kui sa tahad näiteks oma laenu maksekuupäeva muuta 5. pealt 12. peale (nt vahetasid töökohta ja palk laekub veidi teisel ajal), siis pead aktiveerima B Secure. Seejärel saad ise seda kuupäeva Bondora keskkonnas muuta. Päris vinge, mis? Ainult et selle aktiveerimisega kaasneb 14,99 € tasu. Ei, mitte ühekordne 14,99€ tasu, vaid IGAKUINE 14,99€ tasu, kuni oled kõik oma laenud Bondora ees täielikult tagastanud.

Ehk kui sul näiteks on üks makse veel teha ja võtad uue 5a laenu, siis maksad järgmised 5 aastat endiselt igakuiselt 14,99 € ehk 179,88€ aastas , kuni see laen ka lõplikult tagastatud. Seda kõike sellise luksusliku lükke eest, et kunagi aastaid tagasi tahtsid maksekuupäeva muuta, et mitte laenuga viivisesse minna.

Ja see pole veel kõik. Isegi kui sa kogemata selle aktiveerid, siis avastad, et see on ikka täielik jama ja otsustad mitte maksegraafikut muuta (ehk sa ei kasuta seda teenust absoluutselt), tuleb sul ikkagi ühe kuu tasu Bondorale maksta:

Kui aga 14,99 € kuus tundub liiga vähe, siis on olemas B Secure+, mille puhul maksad kõigest 24,99€ kuus ja saad omale näiteks väiksema laenu kuumakse tekitada graafiku muutmisega. Noh, 25€ lisandub muidugi sellele kuumaksele nüüd, aga kui piisavalt palju lisaaastaid juurde õnnestub venitada, siis...äkki "võidab"?Kui Sa oled B Secure’i abil maksegraafikus muudatusi teinud, ei saa Sa enam kuni viimase laenulepingu lõppemiseni teenusest loobuda. Kui oled B Secure’i teenuse aktiveerinud, kuid pole veel maksegraafikut muutnud, saad sellest loobuda, kui võtad ühendust meie klienditoega. Sellisel juhul pead viimase B Secure’i arve tasuma koos järgmise kuumaksega ja pärast tühistamist muutub B Secure mitteaktiivseks 30 päeva pärast.

Õnneks Eestis ei ole järelevalve nii nahhaalne, et selliste asjade pärast ettevõtteid norima hakkaks või kuidagi äritegevust segama asuks, aga tundub, et soomlased ikka ei oska head äri väärtustada.

https://www.iltalehti.fi/kotimaa/a/f3d0 ... fcc9f3b42f

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/

Kas Bondora oleks saanud säästa investoreid miljonite eurode kaotamisest?

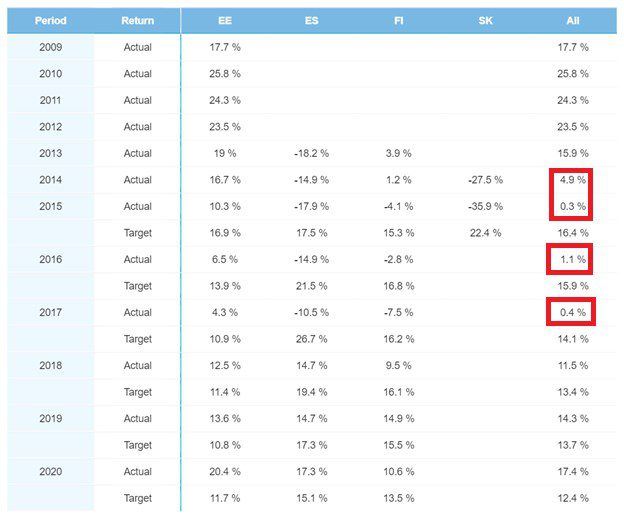

2016. aasta jaanuaris kirjutas Bondora oma blogis vahva artikli pealkirjaga: "Bondora Rating has outperformed expectations: 98% of the portfolio above target return" (Minu tõlge: Bondora Rating [laenude hinnastamismudel] on ületanud ootusi: 98% portfellist on oodatust parema tootlusega)

Selle juurde käis ilus tabel, kus näidatud, kuidas kõiksugu segmendid on oluliselt parema tootlusega, kui laenude hinnastamisel oodati. (vt pilt 1)

Allikas: https://www.bondora.com/blog/bondora-ra ... et-return/

Laenude sooritus täna

2022. a juulis avaldas Bondora oma regulaarse ülevaate, kus 2022. Q2 laenude sooritus on väga hea. Samuti avaldavad nad seal ajaloolisi andmeid. Selle viimase artikli pealkiri oleks võinud muidugi olla ka midagi stiilis, et ligi 98% 2015. aastal väljastatud laenuportfellist on näidanud oodatust oluliselt kehvemat sooritust. Noh, traditsiooni jätkuks või nii. Selle väidetavalt 98% üle ootuste portfelli puhul on Bondora andmetel kogutootlus praeguse seisuga 0,9% (Ratingu järgi oodati 16,4%) ja see pluss on seal ainult tänu Eesti laenudele. (Vt pilt 2)

Veel detailsemalt pildilt näeb ära, et Soome laenudel on ainult ühe kvartali ühe Ratingu laenud (HR) parema tootlusega, kui oodatud. Seal muidugi oli maht nii väike, et see võis ka 1-2 laenu olla. (pilt 3)

Hispaania puhul nii positiivselt meelestatud olla ei saa. Siin on kõigest ühe kvartali ühe Ratingu laenude tootlus positiivne. Ülejäänutega kaotasid investorid raha. Mõningate mööndustega võiks selle 0% ka positiivseks ehk lugeda, aga... (vt pilt 4)

Eesti puhul on pilt ilusam. Tervelt kahes kvartalis on AA ratingu laenude tootlus oodatust parem. See on siis see grupp, kus oli kaduvväike hulk laene (0,8% portfellist 2015. aasta peale). Ülejäänud segmendid jäid oodatust allapoole, kuigi eestlased on endiselt olnud üldiselt positiivse tootlusega. (vt pilt 5)

Kusjuures Slovakkia kohta sellist ilusat tabelit ei ole ja pole ka kindel, kas neid on üldse seal osakaaludes arvesse võetud.

Allikas: https://www.bondora.com/blog/2022-q2-lo ... ming-well/

Kümned miljonid kaotatud eurod?

Ka 2016. - 2019. aastal väljastatud laenudega on tänaseks Bondora hinnangul sarnane seis. 2016. - 2017. väljastatud portfell näitab tervikuna koguni negatiivset tootlust ja isegi Eesti laenude sooritus on olematu. Kui ainult oleks kuidagi 2015.-2016. aastal saanud seda ette näha, et Rating hinnastab asju vigaselt ja selles suhtes midagi ette võtta, siis oleks võinud päästa investorid kümnete miljonite eurode suurusest kaotusest.

Samas, eks see ennustamine on üks keeruline, et mitte öelda võimatu, ettevõtmine. Või oot...

https://rahafoorum.ee/bondora-ratingu-mudel-v1-vs-v2

Kui ainult kuidagi keegi kuskil oleks teadnud, et need laenud on kahjumlikud ning oleks neid paremini hinnastanud ja/või turule mitte lasknud. Kümned miljonid investorite raha tuulde lastud.

Paratamatud elu keerdkäigud? Onju? Eksju?

Lähiajal läheb asi õnneks paremaks. Regulatsioonid hakkavad investoreid oluliselt rohkem kaitsma. Näiteks pead enne investeerimist juba mõnes portaalis täitma mingeid asjatundlikkuse küsimustikke. Kui vastad valesti, siis lubatakse investeerimiseks kasutada neid kahjulikumaid portaali poolt eelseadistatud tooteid...

Selle juurde käis ilus tabel, kus näidatud, kuidas kõiksugu segmendid on oluliselt parema tootlusega, kui laenude hinnastamisel oodati. (vt pilt 1)

Laenude sooritus täna

2022. a juulis avaldas Bondora oma regulaarse ülevaate, kus 2022. Q2 laenude sooritus on väga hea. Samuti avaldavad nad seal ajaloolisi andmeid. Selle viimase artikli pealkiri oleks võinud muidugi olla ka midagi stiilis, et ligi 98% 2015. aastal väljastatud laenuportfellist on näidanud oodatust oluliselt kehvemat sooritust. Noh, traditsiooni jätkuks või nii. Selle väidetavalt 98% üle ootuste portfelli puhul on Bondora andmetel kogutootlus praeguse seisuga 0,9% (Ratingu järgi oodati 16,4%) ja see pluss on seal ainult tänu Eesti laenudele. (Vt pilt 2)

Allikas: https://www.bondora.com/blog/2022-q2-lo ... ming-well/

Kümned miljonid kaotatud eurod?

Ka 2016. - 2019. aastal väljastatud laenudega on tänaseks Bondora hinnangul sarnane seis. 2016. - 2017. väljastatud portfell näitab tervikuna koguni negatiivset tootlust ja isegi Eesti laenude sooritus on olematu. Kui ainult oleks kuidagi 2015.-2016. aastal saanud seda ette näha, et Rating hinnastab asju vigaselt ja selles suhtes midagi ette võtta, siis oleks võinud päästa investorid kümnete miljonite eurode suurusest kaotusest.

Samas, eks see ennustamine on üks keeruline, et mitte öelda võimatu, ettevõtmine. Või oot...

- https://rahafoorum.ee/en/bondora-rating ... ectations/

- https://rahafoorum.ee/bondora-rating-esimesed-6-kuud/

https://rahafoorum.ee/bondora-ratingu-mudel-v1-vs-v2

Kui ainult kuidagi keegi kuskil oleks teadnud, et need laenud on kahjumlikud ning oleks neid paremini hinnastanud ja/või turule mitte lasknud. Kümned miljonid investorite raha tuulde lastud.

Paratamatud elu keerdkäigud? Onju? Eksju?

Lähiajal läheb asi õnneks paremaks. Regulatsioonid hakkavad investoreid oluliselt rohkem kaitsma. Näiteks pead enne investeerimist juba mõnes portaalis täitma mingeid asjatundlikkuse küsimustikke. Kui vastad valesti, siis lubatakse investeerimiseks kasutada neid kahjulikumaid portaali poolt eelseadistatud tooteid...

Õpi lihtsalt ja edukalt investeerima. Vaata: https://rahatasku.ee/