Tuli välja uus PISA raport finantskirjaoskuse kohta, kus Eesti lapsed on maailmas esikohal. Kas meil on põhjust rõõmustada?

Isiklikult olen juba ammu rääkinud, et finantskirjaoskuse mõiste on nii üldine, et selle võiks jagada vähemalt kolmeks osaks:

- Teoreetilised teadmised ehk nö rahatarkus.

- Praktilised teadmised ehk rahaoskus.

- Investori mõtteviis ehk pikaajaline planeerimine ja raha kasutamine ka tulevikku arvesse võttes.

Finantsteadmised, -oskused ja investori mõtteviis

Varasematest uurimustest on välja tulnud, et rahatarkuse osas on eestlased maailmas tipptasemel. Kõikvõimalikele küsimustele osatakse vastata, erinevaid tooteid ja teenuseid teatakse. Isegi intresse osatakse mingil määral arvutada ja ollakse kursis, et hajutamine on riskide vähendamisel kasulik tegevus.

Rahaoskuse ehk selle 2. punkti osas oleme aga kesised. Isegi lätlased ja leedukad on meist peajagu ees. Eestlased ei võrdle teenusepakkujaid, ei säästa raha ega plaani oma eelarvet. Investeerimisest pole mõtet rääkidagi.

Investori mõtteviis nii teadmiste kui ka oskuste osas on aga lausa olematu. See ilmneb nii selles, et ei osata lihtsat liitintressi ülesannet lahendada ega pikemalt kui paar kuud rahaasju ette planeerida kui ka selles, et peamine raha säästmise eesmärk on selle tarbimine.

Investeeringud eestlastel praktiliselt puuduvad. Jah, spaa külastus ei lähe siinkohal investeeringuna arvesse.

Antud uurimuses 9. klassi õpilaste puhul seda viimast muidugi ei eeldakski.

Mida finantskirjaoskuse test mõõdab?

Sellised testid mõõdavad minu hinnangul tavaliselt just ainult seda 1. osa, mille alla kuulub ka pangateenuste teadmine ja kasutamine (peamiselt tarbimise kontekstis).

Finantskirjaoskuse all aga räägitakse tavaliselt ka oskusest, mida peaaegu ükski test ei mõõda ja mis tundub olevat teadmistest sageli eraldiseisev nähtus.

Me ei saa teha testi korvpallireeglite kohta ja järeldada, et kõrge tulemuse saanu on ka hea korvpallur. Tõsi, hea korvpallur teab kindlasti ka reegleid, aga vastupidine suhe tingimata ei kehti. Miks peaks see rahaasjades teisiti olema?

Antud uurimuses oli näiteks üldse selline minu arust üsna laialivalguv definitsioon:

Finantskirjaoskus on rahaasjade ja nendega seotud riskide teadmine ja mõistmine, motivatsioon ja kindlus neid teadmisi erinevates olukordades kasutada parandamaks isiklikku ja ühiskondlikku rahalist heaolu ning võimaldamaks majanduselus osalemist.

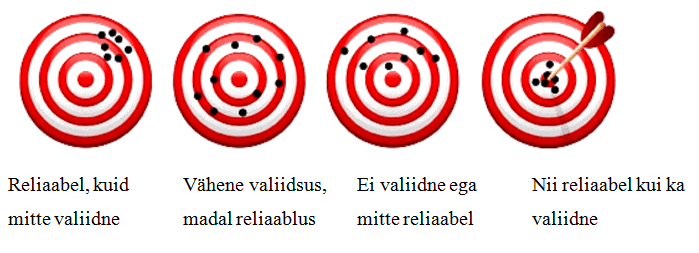

Finantskirjaoskuse testi valiidsus

Kui sotsiaalteadustes midagi uuritakse, siis on olulisel kohal selline asi, nagu valiidsus. Valiidsus näitab seda, kui hästi valitud test mõõdab uurimiseks võetud konstrukti (antud juhul siis finantskirjaoskust).

Seega kui meie finantskirjaoskuse definitsioon ütleb, et inimesed käituvad rahaasjades arukalt, aga finantskirjaoskuse testis kõrge tulemuse saavutanud inimesed käituvad rumalalt, siis ei ole test eriti valiidne.

Seetõttu mulle tundub, et see konstrukt, mida siin mõõta üritatakse, on kehvasti defineeritud ja test ei pruugi seda üldse mõõta või mõõdab ainult ühte osa sellest. See aitaks seletada lõhet teadmiste ja reaalsete oskuste vahel.

Isiklikult eelistan iga kell rahaoskust ja investori mõtteviisi rahatarkusele, seega andke mulle andeks, et ma antud tulemuste üle suurt rõõmu ei avalda.

Toon alljärgnevalt siiski mõned huvitavamad mõtted PISA 2018 tulemustest välja.

PISA 2018 testi tulemuste huvitavamad väljavõtted

NB! Kõik need tulemused siin näitavad minu arusaamist mööda ainult seoseid (korrelatsiooni), mitte põhjuslikkust. Olenemata sellest, et panin alapealkirjadele pisut provotseerivad sõnastused.

Koolivälised tunnid mõjuvad halvasti?

Üllataval kombel omasid ühekordsed külalistunnid või koolivälised tegevused finantskirjaoskusega negatiivset seost kõigis osalenud riikides. Eestis said koolivälise külalise tunnis rahaasju õppinud 19 punkti vähem kui sel moel rahatarkust mitte saanud õpilased. Kooliväliste tegevuste negatiivne seos oli nõrgem.

OECD arvas, et finantsteadmistelt nõrgematele antakse neid tunde rohkem. Samas mulle on jäänud mulje, et meil käivad näiteks pankade esindajad suht kõikjal, mitte ei valita kuidagi “nõrgemaid” välja? Huvitav oleks teada, mis siin seletuseks võiks olla.

Rahaasjade õpikut lugenutel kehvemad tulemused

Vähem kui kümnendik õpilastest Eestis väitis, et on kasutanud spetsiaalset rahaasjadele pühendatud õpikut… Ootamatult on neil vähestel, kel on õnnestunud rahaasjade õpikut viimase 12 kuu jooksul käes hoida, finantskirjaoskuse tulemus 50 punkti võrra madalam kui teistel.

Päris huvitav tulemus jällegi. Ei oska muidugi öelda, mis asi on siin kontekstis rahaasjadele pühendatud õpik. Rikkaks saamise õpik? Alustava investori käsiraamat?

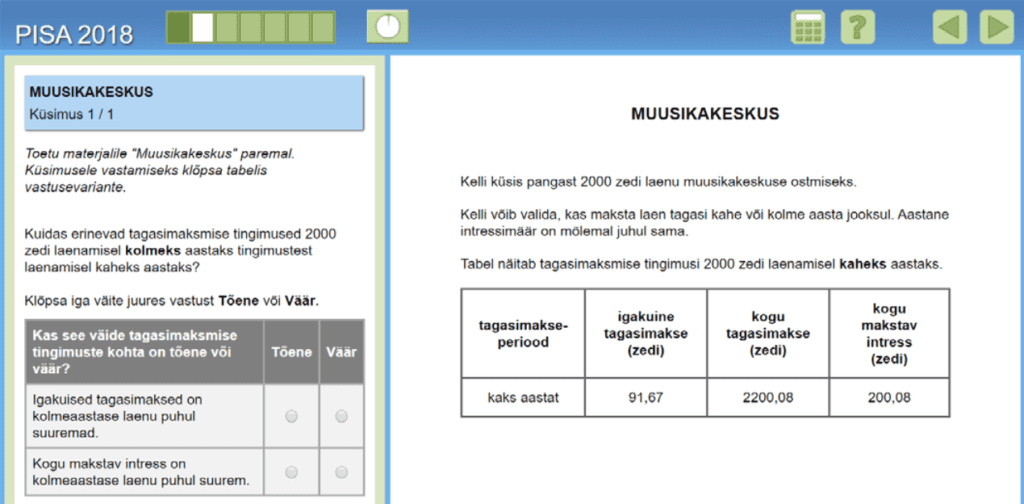

Minu raamatust selle testi jaoks ilmselt eriti kasu ei ole tõesti. Ei räägi väga sellest, kas muusikakeskuseid tasub osta 2- või 3-aastase tarbimislaenuga.

Internetist saab väärt infot

Interneti infoallikana kasutajate punktisumma oli 17 punkti võrra kõrgem kui mittekasutajail.

Tasub ikkagi blogisid lugeda, nagu välja tuleb.

Koolis rahaasjade ülesanded mõjuvad halvasti

Ootamatu oli aga seos finantskirjaoskuse ja konkreetsete rahaasjade ülesannete lahendamise vahel – see oli pea kõikjal ja kõigis teemades negatiivne (OECD, 2020). Eestis oli finantskirjaoskusel positiivne seos vaid reklaamide sisu analüüsimisega koolis. Muude teemade käsitlemine tõi see pigem kaasa madalama punktisumma või puudus seos üldse.

Veelkord üks imelik tulemus.

Vanematega rahaasjadest rääkimine mõjub halvasti?

Teemade lõikes ilmneb ootamatu seos, sagedasem rahaasjade arutamine esineb madalama punktisumma saanud õpilastel. Näiteks pere-eelarve küsimuses on kõrgeim keskmine finantskirjaoskuse punktisumma neil, kes sel teemal kunagi vanematega ei räägi (563). Paar korda kuus pere rahaasju arutanud õpilased said keskmiselt 550 punkti ja paar korda nädalas arutanud õpilased 534 punkti. Kõige madalam skoor oli nendel, kes räägivad kodus pere rahaasjust igapäevaselt (522).

Tundub, et pereringis rahaasjade arutamine mõjub kahjulikult. Siin on ilmselt mõju sellel, kuidas neid teemasid arutatakse.

Arvestades, et eestlased pole rahaasjades just kõige tublimad suures plaanis, siis kahtlustan, et võib siin ka see mõju olla, et lapsevanemad ei tea isegi päris hästi, kuidas rahaasjades mõistlikum käituda oleks.

Mitte millegi eest raha saanud on justkui targemad?

Need, kes saavad raha töö eest kodus, perefirmas, väljaspool kodu, juhutöödel või oma asjade müügist, saavad finantskirjaoskuse uuringus kõigis riikides vähem punkte kui need, kes sel moel raha ei teeni.

OECD riikide arvestuses oli ainus sissetuleku viis, mis rahatarkusega positiivselt seotud on, kingituseks saadud raha. Eestis oli oluline seos lisaks ka taskurahal, mille saamiseks lisakohustusi pole. Sel moel raha saajate skoor oli Eestis 23 punkti võrra kõrgem, kingina saajail lausa 48 punkti võrra kõrgem kui neil viisidel raha mitte saajail.

Huvitav, et raha teenimise nimel millegi tegemine ehk sisuliselt rahaoskus annab testis halvema tulemuse. Sellele oleks huvitav selgitust näha.

Spekuleerides panustaksin kas sellele, et:

a) test mõõdab lihtsalt rahatarkust, aga mitte rahaoskust ja sellepärast on tulemus nö teoreetikute suunas kaldu või

b) need, kes raha nimel midagi tegema ei pea, on pärit finantsiliselt paremal järjel peredest ja siin on lihtsalt vahendatud seos.