Minu esimene tehing börsil oli Olympic Entertainment Groupi IPO. See tehing andis 28,6% ROI ja andis nii huvi kui ka lisamotivatsiooni börsil edasi tegutseda.

Kõrvalmärkusena olgu ära mainitud, et annualiseeritud kujul oleks see tootlus 938323,46%. Säh sulle, ühisrahastus.

Arvasin, et olin tark ja see oli põhjus, miks tehing nii hästi läks. Õnneks sain EEG IPOga peagi selgeks, kui vale see arvamus oli.

Kauplemine on raske

Vaid väga vähesed suudavad kauplemisega edu saavutada. Valdav enamus kaotab pigem raha. Üks põhjustest on see, et tegemist on nullsummamänguga, kus võitmiseks peab reeglina keegi teine kaotama.

Juba mängu olemusest tulenevalt ei ole võimalik enamusel võita. Kui teised on sinust paremad, siis oled sina kaotaja rollis, olenemata kui osav sa oled.

Seetõttu on naiivne mõelda, et kauplemist on võimalik õppida kuskilt raamatust või mõnest online kursusest. Kui mingist lähenemisest on populaarseid raamatuid kirjutatud, siis võib eeldada, et keegi on juba välja mõtelnud, kuidas seda lähenemist kasutavaid kauplejaid ära kasutada.

Tõelise edu saavutamiseks pead pigem ise võitva lähenemise välja mõtlema. Arvestades, et konkureerid terve maailma kauplejatega, kes kõik enda lähenemisi pidevalt arendavad, siis täna leiutatud lähenemine ei pruugi enam homme töötada.

Jah, üldiseid põhimõtteid riskihaldamise jms kohta saab tõesti raamatust õppida.

Õnn või oskus?

Sellega aga keerukus ei piirdu. Mõtlesid mingi lähenemise välja ja tundub, et see töötab. Nüüd tuleks selgeks teha, kas edu taga on tõesti sinu lähenemine või on tegemist lihtsalt juhusliku õnnega.

Teoorias üsna lihtne. Võta andmed ette, tee mõned simulatsioonid ja statistilised analüüsid ning vastus käes. Praktikas on aga olukord tunduvalt keerulisem. Näiteks saab isegi maailma ühe parima investori Warren Buffetti edu selgitada vedamisega.

Puhtstatistiliselt on sarnane tulemus võimalik saavutada juhusliku õnne abil. Tõenäosus on küll väga väike, aga sadade tuhandete või miljonite investorite seas võib teoorias paar nii õnnelikku juhust ette tulla küll.

Lisa siia veel Warren Buffetti suur kuulsus ja investorite mass, kes tema ostude järgi sama aktsiat ostma tormab, ja on veelgi lihtsam tulemusi millegi muu kui oskusega seletada.

Püüa siis nüüd kuidagi oskust ja õnne eristada.

Mõttevildakused, emotsioonid ja psühholoogia

Oletame siiski, et leidsid omale toimiva kauplemisstrateegia. Suudad seda regulaarselt täiendada, et see oleks ka muutuval turul endiselt tulus. Nüüd tuleb seda strateegiat reaalselt rakendada.

Kui rakendamiseks pead sina otsuseid langetama, ordereid sisestama või muul moel osalema, lisandub siia terve rodu raskusi. Alates sellistest mõttevildakustest, nagu minu artikli alguses mainitud arvamus, et hea tulemus oli minust tingitud ning lõpetades klassikalise ahnuse ja hirmuga.

Nende viiside kohta võiks ja on ka juba kirjutatud terveid raamatuid, kuidas psühholoogia suudab isegi ideaalse investeerimisstrateegia ära rikkuda. Neid mõttevildakusi on ilmselt sadades ja nii mõndagi neist on väga keeruline ületada.

Üks variant on muuta see strateegia täielikult automaatseks ehk panna mingi programmijupp seda sinu eest tegema. Samas ei garanteeri see, et sa kunagi ei sekku. Paraku pole ka ükski programmijupp ideaalne.

Peaaegu kindlad tehingud on siiski olemas

Isegi peale kõiki neid loetletud keerukusi, on sellegipoolest olukordi ja võimalusi, kus nö kauplemine on kerge ja hea tulemus üsna ootuspärane.

Üks näide Balti börsilt oli Tallinna Sadama IPO. Kui Tallinna Sadam IPO hinna välja ütles, oli peaaegu kindel, et see aktsia turule jõudes tõuseb. Ma ei mäleta ühtegi analüütikut või investorit, kes arvas eelnevalt, et hind võiks nii odav olla.

Teisisõnu, investorid olid üksmeelselt seisukohal, et ettevõte on väärt rohkem kui selle müügihind. Järelikult võis päris kindlalt eeldada, et neid aktsiaid on võimalik börsil peale IPOt kõrgema hinnaga müüa.

Turult väljas olemise kulu

Selliseid stsenaariume on veel. Kui sul oleks võimalik neid pidevalt leida ja ära kasutada, siis oleks isegi kauplemisega korraliku teenistuse teenimisel potentsiaali. Paraku neid päris sedasi tellimise peale ei saa.

Kui sinu strateegia on selliste tehingutega turust paremat tootlust teenida, peab sul pidevalt kontol piisavalt raha olema. Kontol seisva raha tootlus on 0%.

Seega peavad need tehingud andma nii hea tulemuse, et see katab ära ka seisva raha negatiivse mõju tootlusele (cash drag).

Riskijuhtimise negatiivne pool

Kui nüüd kasvõi mingit elementaarset riskijuhtimist teha, siis tohiks igasse tehingusse panna vaid osa oma portfellist või riskida vaid väikese osaga sellest. Seega isegi 50% tootlusega tehing annaks lõppkokkuvõttes ainult 5% tootluse, kui sa investeerisid sinna 10% oma portfellist.

Turgu ületava tulemuse jaoks tuleks seega leida selliseid kasumlikke tehinguid märkimisväärne hulk. Eriti kui arvestada, et garanteeritult lõppevad nii mõnedki neist tehingutest kahjumiga.

Alternatiivkulu: aeg

Siiski. Oletame, et saaksin kõige sellega hakkama ja endiselt ületaksin turu tootlust. Kas mul siis tasuks kauplemisega tegeleda?

Näiteks turud tõusevad 10% aastas ja mina teenin 20% aastas. Jätame kõrvale selle, et minu jaoks ei oleks see ilmselt piisavalt huvitav, et viitsiksin seda pikaajaliselt teha. Vaatame ainult muid olulisi tegureid.

Alustame sellest, et kauplemine nõuab aega. Nii strateegia loomine, arendamine kui ka selle elluviimine ehk tehingute tegemine. See on tõsiselt ette võttes praktiliselt täiskohaga töö. USA turul kaubeldes töö, mille tööaeg on ka õhtustel tundidel.

Indeksfondidesse saab aga investeerida peaaegu ilma ajakuluta.

Alternatiivkulu: raha

Eelnevast tulenevalt oleks kauplejana minu sissetulek just kauplemisest teenitav tootlus. Eeldusel, et ma seda teenin. Seega ma võin küll teenida 20% aastatootlust, aga sellest ei saa liitintressi, sest ma kulutan vähemalt mingi osa elamiseks ära.

Investorina saan aga käia tööl (palgatulu) või tegeleda ettevõtlusega. Seega teenin tulu, mis katab loodetavasti mu elamiskulud ära ja võimaldab investeeringutesse lisa panna. Investeeringud teenivad ilma minu liigse sekkumiseta näiteks 10% aastas keskmist tootlust.

Lisaks ei ole tootlus aastast-aastasse stabiilne. 10% aastatootlus tähendab seda, et ühel aastal on tulemus -30%, teisel 40%, kolmandal 6% jne.

Kauplejana tuleb kaotusega aastatel endiselt elamiskulusid oma portfelli arvelt katta. See teeb taastumise veel eriti raskeks. Pikaajalise investorina on aga langusaastad pigem hea võimalus portfelli kasvatamiseks ja pikas plaanis parema tootluse saavutamiseks.

Alternatiivkulu: portfelli kasv aja jooksul

Sõltuvalt sellest, kui suur su portfell on, on tulemused erinevad. Kui võtame näiteks, et sul on 50 000€ portfell ja edasi on valik kauplemise või investeerimise vahel, siis oleks üks võimalik stsenaarium selline.

| Kauplemine | Investeerimine | |

|---|---|---|

| Algne portfell | 50 000 € | 50 000 € |

| Aastatootlus | 20% | 10% |

| Igakuine lisainvesteering | 0 € | 200 € |

| Igakuine väljamakse portfellist | 500 € | 0 € |

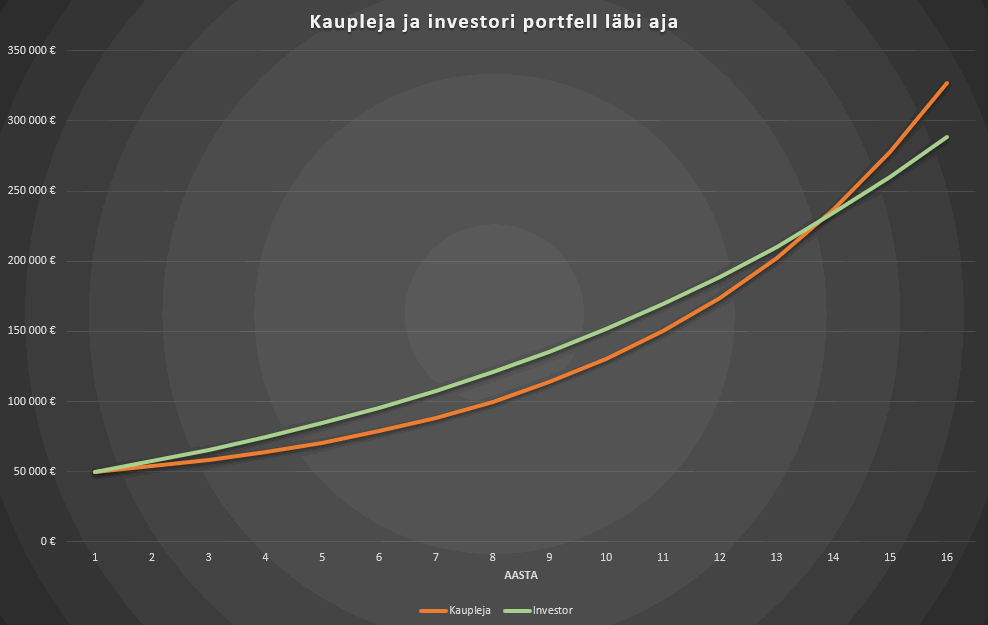

Oletame, et elamiskulud on mõlemal juhul pigem madalad. Kaupleja võtab oma portfellist iga kuu välja 500 €, et elamiskulud ära katta. Seega 20% tootluse teenimiseks peale kulusid peaks ta tegelikult teenima 16 000 € ehk 32% aastatootlust.

Kui muid tulusid ei ole ja kasutad investeerimiskonto süsteemi, siis saab vältida tulumaksu. Muidu aga peaks tootlus selle võrra veel suurem olema. Lisaks kaasnevad kauplemisega mõnevõrra suuremad tehingutasud, mis tuleks tootlusega ära katta.

Kaupleja tootlus enne kulusid

Tavaliselt vist räägitakse pigem tootlusest enne kulusid ehk 20% puhul tähendab see 10000€ tulu, millest 6000€ läheb elamiskuludeks ja lõpptulemus on seega 8% esimese aasta peale.

| Aasta | Kaupleja | Investor |

|---|---|---|

| 0 | 50 000 € | 50 000 € |

| 1 | 54 000 € | 57 400 € |

| 2 | 58 800 € | 65 540 € |

| 3 | 64 560 € | 74 494 € |

| 4 | 71 472 € | 84 343 € |

| 5 | 79 766 € | 95 178 € |

| 6 | 89 720 € | 107 096 € |

| 7 | 101 664 € | 120 205 € |

| 8 | 115 996 € | 134 626 € |

| 9 | 133 196 € | 150 488 € |

| 10 | 153 835 € | 167 937 € |

| 11 | 178 602 € | 187 131 € |

| 12 | 208 322 € | 208 244 € |

| 13 | 243 986 € | 231 468 € |

| 14 | 286 784 € | 257 015 € |

| 15 | 338 140 € | 285 116 € |

Sellistel tingimustel annaks kauplemine investeerimisest parema tulemuse alles 12. aastal. Sedagi väga napilt. Muidugi see on väga ebarealistlik, et 10+ aasta jooksul kauplejal kulud ja palgatöötajal/ettevõtjal tulud ei kasva. See aga tähendaks omakorda, et lõhe oleks veelgi suurem.

Siin saaks numbritega muidugi mängida. Näiteks 100k € portfelli puhul oleks selline edukas kaupleja päris kiiresti juba tulus. Samas oleks siiski ebarealistlik 100k portfellini jõuda, kui su sissetulek on 700 € kuus, nii et see näide on meelevaldne.

Samuti on selliseid kauplejaid ilmselt veel eriti vähe, kes suudaks turgu pidevalt kahekordselt ületada.

Kauplemise ja investeerimise võrdlustabel

Liitu meililistiga ja saadan sulle arvutustabeli, mille abil saad katsetada erinevaid stsenaariume. Selgita välja, kas ja millistel tingimustel oleks sul mõttekam kauplemise asemel investeerida ja vastupidi.

NB! Kui sa oled selline kaupleja, kes turgu pidevalt kahekordselt ületab ja sul on väike portfell, siis kaalu alternatiive. Mõistlikum variant oleks minna kuhugi fondi tööle. Tõenäoliselt on sealne palk suurem kui sinu portfelli pealt tootlus.

Kokkuvõtteks

Edukalt kauplemine on väga keeruline ja konkurentsitihe ettevõtmine. Edu saavutavad selles vaid vähesed. Sõltuvalt sinu portfelli suurusest võib ka väga eduka kauplemise tulemus olla endiselt kehvem alternatiivist investeerimise näol.

Vähemalt siis, kui arvestada alternatiivkulu alla ka sellega kaasnevat ajakulu ja selle arvelt saamata jäävat tulu palgatöö või ettevõtluse näol. Seetõttu ei tundu kauplemine minu jaoks eriti atraktiivne valik isegi siis, kui ma seda edukalt oskaks.

Kui sa kujutad ette, et tegemist on lihtsa viisiga, kuidas kiirelt raha teenida, siis unusta see parem kohe ära. Sellist juttu räägib sulle tavaliselt mõni inimene, kes teenib su kauplemise pealt mingil moel raha.

Enamus inimeste jaoks tunduvalt lihtsam ja tulusam viis on passiivne indeksfondidesse investeerimine.

Kas ma ei kauple üldse?

Kas see tähendab, et ma üldse ei tee selliseid spekulatiivseid kauplemise tehinguid ega halda oma portfelli aktiivselt? Ei, kindlasti mitte. Alles hiljuti tegin ühe sellise tehingu näiteks nafta peale panustades.

Miks? Sest see on minu jaoks aeg-ajalt põnev. Võtan seda natuke kui lotopileti ostmist. Kuna teen neid tehinguid üsna valikuliselt ja pigem väikese osaga portfellist, siis tõenäosus võitjana välja tulla on ehk isegi parem kui lotoga.

Põnevust ja meelelahutust on selle raha eest igaljuhul rohkem kui loteriipiletiga.

Ebaefektiivsed turud

Lisaks kasutan aktiivsemat tegutsemist turgudel, kus sellest võiks reaalselt kasu olla. Turgudel, kus konkurents on madal(am) ja eelis passiivse “indekseerimise” kõrval arvestatav.

Eelkõige siis näiteks ühisrahastuses. Ühisrahastuse passiivsed tooted (nt see ja see) on nii halvad, et nende tootluse arvestatavas mahus ületamine ei nõua isegi erilist ajakulu.

Kuigi ka siia kulutan ma kindlasti tunduvalt rohkem aega ja energiat kui mõistlik oleks. Osalt sellepärast, et mõned asjad tunduvad mulle huvitavad ja osalt lihtsalt, et saaks toimuvaga paremini kursis olla ja Ühisrahastuse süvakursuse liikmetega mõtteid jagada.

Kus sina oma tehingutega investor <—> kaupleja skaalal paikned?

Siinkohal võiks öelda, et kauplemisega saab ka töö kõrvalt tegeleda, nii et mu näide on eksitav. Jätame kõrvale selle, et sellisel juhul on edu saavutamise tõenäosus ilmselt veelgi väiksem. Samal ajal tuleks siis arvestada, et see ajakulu ei tähenda tõesti tingimata rahalist kulu. Küll aga tähendab see kulu oma pere, sõprade, suhete jms arvelt.

Lisaks, kui kaupleja saab töö kõrvalt seda tööd teha, siis saab ka palgatöötaja/ettevõtja samamoodi oma päevatöö kõrvalt lisatööd teha ja selle tulu ära investeerida. Ehk võrdluses tuleks luua võrdsed tingimused ka sellise stsenaariumi korral.

2 replies on “Miks ma ei tegele kauplemisega…eriti”

Head mõtted ja tuleb nõustuda, et enamusel on mõistlikum (passiivselt) investeerida ja igapäevaselt muud tööd teha. Ma ise tõmbaks sinna Investor Kaupleja keskele veel ühe võimaluse – aktiivne portfellihaldur, mis börsi tähenduses oleks positsiooni kauplemine (position trading) ehk sisenedes oleks siiski ka mingi väljumisplaan, aga pikaajalisem (kuud-aastad). Nii nagu Mintose ühisrahastusportaalis logid korra nädalas või kuus sisse ja vaatad portfelli üle / käsitsi korrigeerid, on põhimõtteliselt võimalik ka börsil toimetada muu kõrvalt, lihtsalt alguses on ikkagi vaja pühenduda strateegiate paika panemisele (ja võimele nendest kinni pidada). Investeerimine on minu meelest lihtsam just pikaajalisuse tõttu, et pole vaja tihti otsuseid vastu võtta, mida realiseerida.. samas ei tähenda see näiteks üksikaktsiates olles, et parem tulemus garanteeritud oleks.. kui pikaajaliselt kaotajatest kinni hoiad 🙂

See klassikaline investeerimisstrateegia jah. Võitjad müüki, sest kasv on kätte saadud ja kaotajad tuleb alles hoida, sest seni, kuni maha ei müü, ei ole kaotust saanud ju. Peab nüüd selle mõiste ka sõnaraamatusse panema.