Kirjutan paar mõtet, kuidas III samba süsteemi paremaks ja kasutajasõbralikumaks muuta. Loodetavasti ka kasutajate hulka ja mahtusid korralikult kasvatades.

Täna võib tulumaksusoodustusega III sambasse investeerida kuni 15% oma aastasest brutotulust (või 6000 €, kumb iganes on väiksem). Kui investeerid rohkem, siis kaotad sellest tulumaksu jagu ära, sest väljudes on kogu summa maksustatav.

Riigi poolt on igati mõistlik maksusoodustusi piirata. Küll aga ei ole mõistlik sundida inimesi selle üle arvestust pidama. Samuti pole mõistlik kedagi karistada, kui ta soovib pensioniks rohkem koguda.

Täna peab inimene suutma järge pidada kõigi oma brutotulude ja maksusoodustuste üle ja sellest lähtuvalt III sambasse panustama. Pigem panustatakse vähem, kui lubatud, sest pole päris selge, mis tulud arvesse lähevad ja piiri ületamine saab karistatud.

Samuti karistab riik täna väiksema sissetulekuga inimesi, kes võiksid küll tahta investeerida, aga peavad III samba asemel mõne kallima lahenduse kasuks otsustama, kuna maksuvabastust nad ei saaks.

1. Riik peab maksuarvestust

Olukorrale on väga lihtne lahendus. Riik võiks pidada arvestust selle üle, kui palju inimene on maksujärgset raha ilma soodustust saamata III sambasse pannud. Selle summa jagu võiks lubada maksuvabalt välja võtta.

Nii võib inimene III sambasse panustada nii palju, kui süda ihkab. Fondid saavad tasusid alla tuua ja keegi ei saa “liigse” pensioniks valmistumise eest karistatud.

Näiteks, Mari teenib 18000 € aastas brutotulu ja investeerib 6000 € III sambasse. Maksusoodustust on tal õigus saada 2700 € pealt (15%). Ülejäänud 3300 € on investeeritud ilma soodustuseta.

Kui Mari nüüd aastaid hiljem seda raha vajab, võib ta maksuvabalt välja võtta 3300 € (maksujärgne raha, mille pealt ta soodustust ei saanud) ja ülejäänud väljamakse on maksustatav.

Mari võiks sissemakseid ka 5 aastat järjest teha. Sellisel juhul oleks maksuvaba väljamakse 5 x 3300 € = 16500 €.

Riigil peaks see info olemas olema või väga lihtne seda fondihalduri käest saada. Seega implementeerimine peaks olema lihtne. Lisaks teeb see kasutaja elu tunduvalt mugavamaks ja suurendab investeeringuid III sambasse.

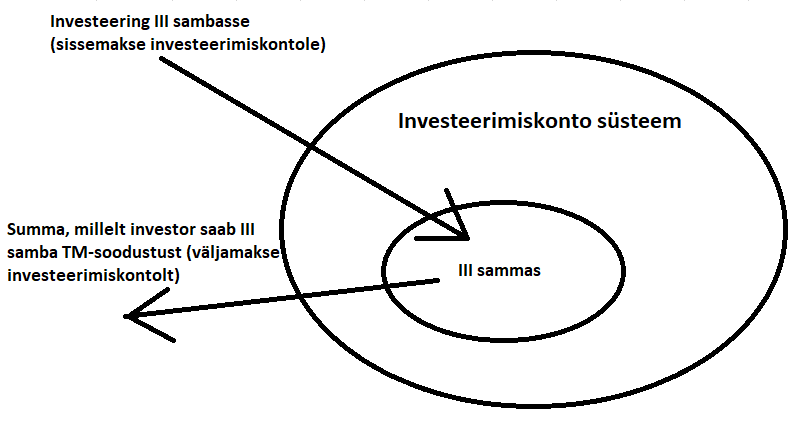

2. Investeerimiskonto ja III sammas

Seda on nüüd palju loota, aga igaks juhuks hõikan siiski välja. Äkki läheb mõte rändama. Tähelepanelikum lugeja võis märgata, et eelmine mõte on sarnane investeerimiskontole.

Üks mõte olekski lisada III sammas investeerimiskonto sobilike investeeringute hulka. Aitaks taaskord fondimahtusid kasvatada ja III sammast populariseerida.

Kõik investeeringud III sambasse läheksid kirja kui sissemaksed investeerimiskontole*. See summa, millelt riik annab tuludeklaratsiooniga maksusoodustust, loetaks väljamakseks investeerimiskontolt.

See lahendab ka riigipoolse järjepidamise mure ja väldib investori topeltmaksustamist.

* Tööandja poolt tehtavad sissemaksed on juba maksusoodustusega, seega ei lähe sissemaksena kirja. Samuti oleks vaja tuludeklaratsioonis arvesse võtta, kas investeering III sambasse tehti investeerimiskontolt või väljastpoolt.

3. Vaikimisi valik töötajatele arukamaks**

Kui meil on vaja langetada mingi keerulisena tunduv otsus, siis tüüpiline on see, et valime vaikimisi valiku. Teisisõnu, jätame otsuse langetamata, sest see on kõige lihtsam lahendus.

Klassikaline näide sel teemal on elundidoonorlusest. Riikides, kus vaikimisi valik on, et inimene ei ole elundidoonor, on doonoreid umbes 15%. Riikides, kus vaikimisi valik on elundidoonorlus, on doonoreid 90% kandis.

Täna on palgatööle minnes vaikimisi valik see kõige halvem ja riskantsem lahendus. Vaikimisi inimene ei investeeri midagi. Samas võiks töölepingus olla vaikimisi valikuks arukam variant.

Näiteks, et tööandja paneb automaatselt 5% brutopalgast madalate kuludega III samba indeksfondi. Protsendina muutub ka sissemakse vastavalt palga muutumisele. Kui töötaja teeb vaikimisi valiku, on vähemalt tulemus tema jaoks pikas plaanis parem.

Kui ta aga reaalselt ei taha pensioniks midagi koguda, siis tuleb see otsus teadlikult ise vastu võtta ja töölepingus vastavalt soovi avaldada. Siis on hiljem selge, et pensionieas tuleks peeglisse vaadata, kui elatustasemega rahul ei ole.

** Eeldab, et 3. punkt on ellu viidud. Vastasel juhul oleks see paljudel juhtudel rumal valik.

PS! Kui sa ei kavatse oma elundeid hauatagusesse kaasa võtta, siis võiksid ka siin doonoriks hakata.

4. “Õnnemaks” ehk lotomängijad pensioni koguma

Mitmed eksperimendid on näidanud, et inimesed on valmis agaramalt raha säästma, kui sellega kaasneb võimalus nö lotovõiduks. Miks siis mitte seda ideed ka III samba populariseerimiseks kasutada?

III samba fondidele võiks kehtestada nö “õnnemaksu”, mis oleks sümboolne protsent fondimahust. Näiteks 0,01% aastas ei mõjutaks liigselt pensionifondi sooritust, aga võimaldaks tänaste mahtude juures välja loosida 21 000 € auhinna.

Kui seeläbi õnnestub III samba populaarsust märkimiväärselt tõsta, siis teenivad ka pensionikogujad tõenäoliselt selle 0,01% lisakulu kiiresti tagasi. Fonditasud vähemalt võiksid suuremate mahtude korral langeda.

Lotolembeliste eestlaste peal võiks ideel potentsiaali olla küll. Vähemalt oleks lotovõidule lootmine selles kontekstis isegi ratsionaalne strateegia, sest III sambasse paigutatud raha jääb alles. Võit lisatakse võitja III samba fondi.

Kokkuvõtteks

Tänaseks on olemas madalate tasudega passiivsed pensionifondid. See teeb III pensionisambast ühe soodsaima võimaluse iseseisvaks investeerimiseks. Kahjuks on selle kasutamisel aga piiranguid, mida seal olema ei peaks.

Samuti ei kasutata seda võimalust maksimaalselt ära, sest tegemist on kasutaja seisukohalt keerulise tootega. Oma maksusoodustusi ja brutotulu arvestusi on kohati keeruline teha ja siis kas pigem loobutakse või investeeritakse vähem, kui võiks.

Sellele oleks aga väga lihtsaid lahendusi. Kui tead õiget inimest, kes võiks siit mõne idee üles noppida ja seda ellu hakata viima, siis jaga lahkelt seda artiklit temaga. Võid ka niisama kõigiga jagada lootuses, et äkki saab nö “lauspommitamisega” õigetele inimestele pihta.

Loodame, et juba varsti võetakse III sambalt tõkked eest ning saame hakata seda soodsat ja mugavat võimalust investeerimiseks kasutama.

5 replies on “III pensionisammas veelgi paremaks ja populaarsemaks”

Paistavad mõistlikud ideed ja tänud jagamast!

Endale meeldiks kõige rohkem, kui lapsele saaks 3. samba teha. Hetkel rakendan LHV kasvukonto süsteemi selle asemel.

On hea lugemine olnud jällegi.

Ma eeldasin, et lapsele ei saa III sammast teha, sest pensionikontot ei ole võimalik avada. Samas kuulsin mõned päevad tagasi, et pangakontoris väidetavalt saab ka lapsele III sammast teha.

Kui keegi midagi konkreetsemalt teab, siis kommentaarid teretulnud.

Järgi proovitud. Saab III sammast lapsele teha küll. Lihtsalt läbi panga ainult.

Taavi, seleta palun sellist asja:

1) kumb kasulikum investeerida, kas ise või tööandja kaudu;

2) III sambast väljudes tuleb tasuda tulumaksu kogu summa pealt, olenemata sellest, kas said tulumaksutagastust või mitte).

Tegin sellise arvutuse: oletame, et inimese palk on 1000€ bruto. Juhul, kui tööandja iga kuu teeb tema brutopalgast sissemakse III sambasse 100€, siis palka saab 900 brutost = 794€ kätte (raha läheb III sambasse enne, kui sealt tulumaks maha on võetud). Tulumaksu tagastust ei saa, kokkuvõttes inimesel on 794 käes ja 100€ III sambas, kokku 894€.

Kui inimene otsustab ise teha sissemakseid, siis palka ta saab 1000 bruto pealt, st 871€ kätte, 100€ läheb III samba +20€ on tulumaksu tagastus. Kokku siis 871+100+20=991€.

Saan aru, et bruto- ja netosummad on koos, aga ikkagi. Vahe on ca 100€ kuus, aastaga 1200€ ja viie aastaga vahe on ca 70000.

Ja kui siis 1. ja 2. variandi puhul soovib inimene III sambast väljuda, siis mõlemal juhul peab ta 20% riigile maksma.

Kas ma midagi valesti arvutan?

Lisasid millegipärast teise variandi puhul, nagu III samba investeering tekiks õhust juurde ootamatult. Tegelik vahe tekib siiski ainult ajalisest aspektist tulenevalt. Kui tööandja investeerib, siis läheb täna tulumaksu osa kohe investeeringusse ja saab kasvada. Kui ise investeerid, siis saad tulumaksutagastuse alles järgmisel aastal ja kätte jääb vahepealsel ajal vähem, kui tahad samas summas investeerida.

Seda muidugi ette ei tea, kas turg tõuseb nüüd vahepeal või langeb, aga ajalooliselt on pigem olnud parem tootlus siis, kui oled pikemalt investeeritud olnud. Lühiajaliselt võivad tulemused muidugi väga palju kõikuda.