Ühisrahastuses investeerimisel on väga oluline hoolikalt valida platvorm ja konkreetsed laenud/investeeringud. Sellest sõltuvad nii sinu tootlus kui ka riskid.

Käin samm-sammult läbi peamised punktid, mida peaksid järgima, et leida endale sobiv ühisrahastusportaal ja õiged investeeringud.

I Sinu soovid ja võimalused

Esimene asi, mis sobivaid valikuid mõjutab, oled sina ehk investor ise. Sinu soovid ja võimalused aitavad automaatselt nii mõnegi platvormi ja investeeringu välistada.

Investeeritavad summad

Kõigepealt mõtle, kas plaanid investeerida väikeseid summasid (näiteks 100 € kuus) või suuremaid summasid (näiteks korraga 10 000 eurot).

Väiksemate summade puhul võib juhtuda, et mõnes portaalis ei ole sul võimalik saavutada normaalset hajutatust. Näiteks kui minimaalne investeering on 100 € ja sa plaanid investeerida 50 € kuus, siis ilmselgelt sa ei saa seal eriti tegutseda.

Väikeste summade puhul tasub ka eelistada tagasiostugarantiiga või muu sellise tagasi ostmise lahendusega võimalusi. Muidu võib juhtuda, et saad keskmisest oluliselt kehvema tulemuse, kui üksikute investeeringutega portfellist suur osa hapuks läheb.

Suuremate summade korral võib juhtuda, et mõnes konkreetses portaalis ei ole võimalik nii suuri summasid mõistliku aja jooksul ära investeerida. Siis tuleb hajutada mitme portaali vahel või validagi mõni selline, kus saab soovitud mahus tegutseda.

Riskitaluvus ja tootluse ootused

Pane paika, kui suurt riski oled valmis võtma. Kõrgem tootlus tähendab tavaliselt ka kõrgemat riski. Kõrge riski ja tootlusega investeeringud sobivad riskialtimale investorile, samas konservatiivsem investor peaks vaatama madalama riskiga võimalusi.

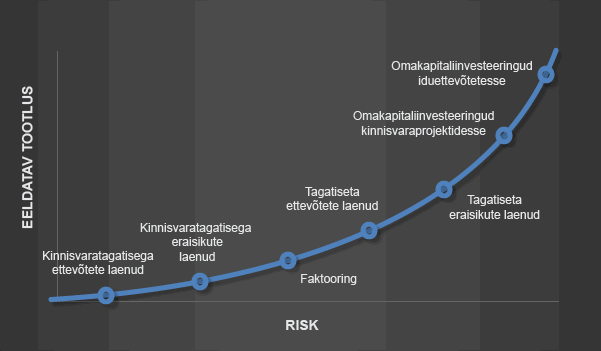

Millistesse võimalustesse investeerida soovid: lühiajalistesse laenudesse, tagatisega laenudesse, era- või ärilaenudesse, faktooringusse, omakapitali? Kui palju riski oled valmis võtma?

Risk kasvab sõltuvalt lepinguliigist umbes sellises järjestuses, nagu allpool oleval graafikul. Kõrgema riski korral peaksid tahtma ka kõrgemat tootlust.

See määrab jällegi ära, millistes portaalides ja milliseid investeeringuid saad võtta. Mõnes portaalis on kõik laenud sinu jaoks kas liiga riskantsed või hoopis liiga madala riskiga, nii et seeläbi saad vastavad portaalid kergelt välistada.

Ajaline panus

Otsusta, kas soovid aktiivselt investeerida (rohkem aega kulutada) või investeerida passiivselt (vähem aega kulutada). Aktiivne investeerimine võib tähendada nii käsitsi investeeringute valimist kui ka lihtsalt erinevaid aktiivsemaid strateegiaid.

Passiivseks investeerimiseks oleks aga vajalik, et platvormil on olemas mõistlikud automaatse investeerimise võimalused või portfellihaldurid. Siinkohal tasub kindlasti veenduda, et need võimalused lasevad teha sinu riskitaluvusele vastavaid valikuid. Tihtipeale ei ole neis sobivaid kriteeriume, millega riski sisuliselt määrata saaks.

Sinu eelistus aitab jällegi investeeringuid ja portaale välistada.

Sellest kõigest lähtuvalt saad ühisrahastusplatvormide andmebaasist välja valida sinu jaoks sobiva(d) platvormi(d):

Kui see selge, siis järgmine samm oleks sõelale jäänud platvormide puhul vaadata:

- Portaaliriski ja sellega seonduvaid riske ehk tõenäosus, et portaal läheb ühel või teisel põhjusel pankrotti (a la TrustBuddy näide), on sunnitud lõpetama oma tegevuse või tekitab investorile oma tegevuse(tuse)ga otseselt või kaudselt kahju.

- Krediidiriski ehk tõenäosust, et laenud ei maksa tagasi nii hästi, kui loodetud. Põhjus võib ka siin olla tegelikult portaali kehvas taustakontrollis või laenude halvast hinnastamisest tingitud, aga ka näiteks sellest, et turg, kuhu investeerid, kukub kokku.

II Portaali- ehk operatsioonilise riski hindamine

Operatsiooniline risk on risk, et portaali tegevuse(tuse) tõttu kaotad osa või kogu oma investeeringu. Siia alla lähevad nii teadmatusest ja hooletusest tehtud apsakad kui ka tahtlik investorite üle laskmine portaali poolt.

Kuigi tänaseks on juba ühisrahastus mõnevõrra reguleeritud ja meil on ka paljude portaalide kohta omajagu ajalugu, tasub endiselt iga portaali puhul sellega seotud riske hoolega hinnata.

Parem on ekslikult välistada mõni madala riskiga platvorm, kui väga riskantsesse portaali oma raha suunata.

Samuti tasub arvestada, et kui sinu investeering saab olema 100 €, siis ilmselt liiga põhjalikku uurimistööd pole mõtet tegema hakata. Ehk see analüüs võiks olla seda põhjalikum, mida suuremaid summasid sinna liigutama hakkad.

Portaaliriski hindamisel võiks vaadata näiteks:

Litsentsid ja tegevusload

Kõigepealt vaata üle, kas ja mis litsentsid ja load on antud platvormil olemas. Eestis tegutsevatel platvormidel peab olemas ka ühisrahastuse tegevusluba või tarbijakrediidi andmise või vahendamise korral KAVSist tulenevalt krediidandja või -vahendaja litsents.

Euroopa Liidus tegutsevatele portaalidele kehtivad sarnased nõuded vastavalt kohaliku seadusandluse eripäradega.

Kui leiad mõne portaali, millel vastavalt nõutud lubasid pole, siis võid selle kohe automaatselt välistada.

Litsentside ja lubade olemasolu aga ei tähenda automaatselt, et tegemist oleks madala riskiga ja usaldusväärse portaaliga. Järelevalve ja regulatsioonid ei ole nii karmid, et need suudaks kogu halva käitumise välistada. Sealjuures KAVSist tulenevad nõuded puudutavad investeerimistoote poolt vaid üsna pealiskaudselt.

Platvormi ajalugu

Portaali ajalugu ehk kui kaua nad on tegutsenud ja milline kogemus neil laenuäris on. Mõnel juhul tasub silmas pidada, et kuigi portaalid ise on uued, siis portaali asutajatel või laenude väljastajatel võib olla laenuäri kogemus olemas.

- Mida vähem kogemust, seda riskantsem.

- Seejuures võiks eristada, kas laenuäri kogemusega on edukalt läbi eelmise kriisi käidud või alustati tegevust kriisi põhjast/peale seda.

- Kogemuse puhul tuleks ka vaadata, kas see kogemus on positiivne või on nad ainult osavalt laenuraha kaotanud. Mõni portaal on suutnud aastaid laenude kahjumlikult hinnastamisega tegeleda.

Eristada tuleks ka kogemust konkreetsete laenutoodetega (kinnisvaralaenud, ärilaenud, tarbimislaenud on kõik üsna erinevad tooted) ja turgudega (Eesti, Slovakkia ja Hispaania laenuturud võivad väga suurte erinevustega olla).

See, et ettevõte on 10 aastat Eestis tarbimislaene väljastanud, ei tähenda, et nad suudaks kasumlikult Hispaania ärilaene hinnastada ja koju tagasi tuua.

Portaali asutajate/omanike/juhtkonna taust üleüldisemalt ning kogemus konkreetsemalt laenuäris.

- Abiks on platvormide enda kodulehtedel tiimi või “meist” leheküljed, Linkedin profiilid, äriregister ja vana hea internetiotsing.

- Taaskord, mida vähem kogemust ja mida kahtlasem taust juhtkonnal/omanikel on, seda riskantsem.

Kui kodulehel pole isegi olulisemate ametikohtade esindajaid välja toodud, siis selle võiks julgelt punase lipukesena kirja panna.

Kui juhtkond on varasemalt silma jäänud sellega, et nad suutsid osavalt oma kohustustest kõrvale hiilida ja oma äripartnereid üle lasta, siis arvesta, et see kogemus läheb tulevikus vajadusel ka sinu vastu käiku.

Portaali finantsnäitajad

Oluline on ka platvormi finantsiline stabiilsus ja ärimudeli jätkusuutlikkus. Kui platvorm läheb pankrotti, siis tähendab see reeglina ka sinule kahju. Samas on seda sageli keeruline hinnata.

Mõned mõtted, mida selleks vaadata:

- Millal ja mis mahus on portaal kaasanud omakapitaliinvesteeringuid? See info ei ole alati kahjuks avalik, aga tee selle kohta otsing siiski ära.

- Kas käive ja kasum on aastast-aastasse kasvanud, püsinud paigal või sootuks kahanenud? Eesti platvormide puhul on võimalik Äriregistrist võtta majandusaastaaruanded või mõnel juhul leiab need platvormi enda blogist/kodulehelt. Välismaised portaalid jagavad ka oma aruandeid aeg-ajalt avalikult ja tasub vajadusel neilt otse küsida.

- Reeglina on kasvufaasis ettevõtete puhul normaalne, et teenitakse kahjumit, sest raha paigutatakse kiirema kasvu nimel investeeringuteks. Kui kulud kasvavad ja tulud pigem vähenevad või püsivad paigal, siis ilmselt ei ole mudel siiski väga jätkusuutlik.

- Kui ettevõte on kahjumis, kui pikaks ajaks neil raha jätkub, et äri tegevuses hoida ja kas nad on kommunikeerinud mingit realistlikku plaani, kuidas sellest kahjumist välja jõuda?

- Kas portaalil on äritegevusega seoses mingisuguseid lisakohustusi, mis selle jätkusuutlikkust ohustada võiks? Näiteks ühel hetkel pakkusid mõned portaalid investoritele võimalust neile laenud tagasi müüa. Ilmselgelt portaalil sellist raha tegelikult ei olnud, et seda suuremas mahus teha.

Kasutajatugi ja kogukonna kogemus

Uuri kogenumate investorite tagasisidet ja senist kogemust portaaliga. Selleks sobib näiteks RahaFoorumi Facebooki kommuun, platvormide enda või mõni kolmanda osapoole Facebooki grupp või avalik foorum või ka otse mitme sõbra-tuttava käest küsimine, kes seal portaalis pikemaajalist kogemust omavad.

Veendu ainult, et vastaja päriselt ka aru saab asjast ja ei ole puhtjuhuslikult antud ühisrahastusportaali töötaja või omanikeringi kuuluv isik. Inimestel ei ole kahjuks alati kombeks oma vastavaid seoseid välja tuua, kui nad midagi kiidavad.

Võid ka uurida erinevaid tagasiside keskkondi, kus kasutajad oma kogemuse kohta infot on jaganud. Nendega on aga päris palju jamasid, nagu siin kunagi Trustpiloti näitel kirjeldasin. Seega tasub üldise numbri asemel vaadata konkreetseid tagasisidesid ja keskenduda eelkõige 1-3 tärni hinnangutele.

Pea silmas, et:

- Teatud juhtudel võid kohata liialdatud negatiivsust mõne portaali suhtes. Reeglina on negatiivsuse taga reaalsed põhjused, miks see on tekkinud. Püüa võimalusel neist aluspõhjustest aru saada ja otsusta, kas see peaks sinu investeerimisotsust mõjutama või mitte.

- Ideaalis on platvormil tugev ja rahulolev investorkogukond, sest kui keegi laene ei rahasta, ei saa kasvu toimuda ega platvorm tulu teenida.

Enne investeerima asumist võiksid testida kasutajatuge. Mõnes portaalis kipub see olema pigem formaalne võimalus, kust tegelikult sisulistele küsimustele sisukaid vastuseid ei saa. Tihtipeale ei saa üldse enda küsitud küsimustele vastuseid, vaid vastatakse hoopis millelegi muule.

Saada näiteks katsetuseks mingid küsimused, mis sul seal portaalis investeerides tekkida võiksid ja vaata, kuidas vastused sind kõnetavad. Võimalik, et sa ei leiagi üldse kasutajatoe võimalust ja seegi on päris hea info, mida enne investeerimist teada.

Kasutustingimused

Ilmselt kõige igavam osa, aga tutvu portaali kasutustingimuste ja lepingutega, et aru saada, kuidas asjad käivad. Seal on lisaks ärimudeli kirjeldusele tavaliselt kirjeldatud ka erinevaid protsesse, nagu näiteks mis saab probleemsete laenudega ja kuidas toimitakse portaali pankroti korral.

Näiteks, kes maksab probleemsete laenude sissenõudmisega seotud kulude eest ja kuidas see arvestus käib? Kas sul on nõue laenuvõtja või hoopis laenukontori või ühisrahastusportaali vastu? Mis tingimustel üldse laenud probleemseks loetakse ja nende sissenõudmise protsess algatatakse?

Kas ja kuidas portaal on ette valmistunud kõige mustemaks stsenaariumiks? Ehk mis saab siis, kui portaal peaks tegevuse lõpetama?

Kas investorite raha hoitakse platvormi varadest selgelt eraldatuna? Kas investoritel on nõue laenaja suhtes või on see hoopis platvormi/laenukontori vastu?

Aeg-ajalt võid avastada, et mingites olulistes punktides kodulehel olev jutt jätab ühe mulje, aga tingimused räägivad tegelikult midagi muud. Seega on üsna oluline tingimustes vähemalt mingite tähtsamate punktidega tutvust teha.

Vaata ka:

- Kas ühisrahastusplatvormidel on huvide konflikte?

- Tagatisfondid, tagasiostugarantiid ja muud skeemid ühisrahastuses

III Krediidiriski hindamiseks

Krediidirisk hõlmbab endas seda, kui suure tõenäosusega sinu investeering probleemseks muutub ja kui suure osa sellest sellisel juhul kaotad.

Siin võiks minna hindamisega väga keeruliseks ja segaseks väga ruttu, aga reeglina ei saa sellise analüüsi jaoks vajalikku infot portaalidest kätte. Kõige lihtsam viis krediidiriski hindamiseks on vaadata konkreetse portaali ja konkreetse laenugrupi ajalugu.

Siin on abiks üks lihtne ja väga lollikindel rusikareegel:

Kui portaalil või laenugrupil ajalugu puudub, siis ära investeeri.

Laenugrupi osas pean silmas näiteks konkreetset laenuturgu, olulisel määral uut skoorimismudelit, uutel tingimustel laenulepinguid, teistsugust laenutoodet vmt olulisi erisusi senistest portaalis pakutud investeeringutest.

Ühisrahastusportaalid on ajalooliselt kasutanud investorite raha selleks, et vajalikud krediidimudelid luua. St, et tükk aega rahastad sa laene, mille puhul riskihindamine ja hinnastamine ei ole tõenäoliselt liiga hästi paigas ja raha kaotamine on üsna realistlik tulemus. Mõnel juhul ei ole see ka aastaid hiljem paika loksunud.

Kui aga ajalugu on, läheb asi juba keerulisemaks, sest:

- erinevad portaalid kasutavad erinevaid meetode tootluse arvutamiseks ning riskide ja tootluse kuvamiseks, kui nad seda üldse kuvavad

- erinevad portaalid annavad erineval kujul informatsiooni nende hindamiseks

- erinevates portaalides on laenude struktuurid, tagasiostugarantiid ja muud tingimused erinevad, nii et üks-ühele alati võrrelda ei saaks ka täpselt samal kujul numbrite korral

Kahjuks on täna ühisrahastusmaastik selline, et ainult portaali numbreid usaldada ei saa. Kui sul õnnestub leida mõned kogenumad investorid ja nad ütlevad, et portaali kuvatavad numbrid on tegelikkusele väga lähedal, siis piisab alustamiseks sageli konkreetse portaali statistikalehele vaatamisest. Tavaliselt siiski nii hästi sellega ei ole.

Tasub muidugi meeles pidada, et isegi korrektse statistika korral sinu tulemus ei pruugi täpselt sama tulla, sest:

- sa ei investeeri kõigisse platvormil olevatesse laenudesse ja

- minevikutootlus ei tähenda, et tulevikutootlus sama oleks.

Kui aga portaali numbrid erinevad tegelikkusest märkimisväärselt, siis eks ole seegi omajagu oluline info antud investeerimisvõimaluse kohta.

Kui sul ei ole võimalik sisulist hinnangut krediidiriskile anda ja peaksid ainult ühisrahastusportaali kuvatavat numbrit usaldama, siis tasub sellisest portaalist heaga eemale hoida.

Tagatisega laenud

Mõned tegurid, mis võivad tagatise puhul riskitaset mõjutada:

- Hüpoteegi järgukoht: Eelista 1. järgu hüpoteeki, sest muidu saab probleemide korral keegi teine enne sind oma raha kätte. Sulle ei pruugi enam piisavalt jääda.

- LTV (loan to value ehk laenusumma jagatud tagatiseks oleva kinnisvara väärtusega): Mida väiksem see protsent on, seda parem. LTV 70% puhul on 70 000 € laenu tagatise väärtus 100 000 €. Kui tagatise väärtus peaks kukkuma 40%, on kinnisvara väärt 60 000 € ehk müügi korral kaotaksid raha. Samuti tasub arvestada, et mõnikord kui LTV tundub madal, on tegelikult kinnisvara ebarealistlikult kalliks hinnatud.

- Asukoht ja likviidsus: Tallinna kesklinna korterit on tunduvalt lihtsam müüa, kui Kirde-Eestis tööstus- või laohoonet. Isegi kui LTV on 20%, on sellest vähe kasu, kui objektile ostjat ei leidu. Tavaliselt satutakse kõige enam raskustesse kriiside ajal, millal on vähem ostjaid ja hinnad langevad. Kui buumi ajal on kõigest kaks potentsiaalset ostjat, siis kriisi ajal võib olla null.

Tagatiseks võib olla ka muu vara, näiteks auto või panti antud ese. Auto on kinnisvarast tunduvalt halvem tagatis ja selline laen on seetõttu riskantsem.

Mõnikord räägitakse ka, et tagatiseks on ettevõtte raha või tootmisliin või muu vara. Kui reaalselt ühtegi hüpoteeki millelegi ei seata, siis on jutt mingisugusest tagatisest lihtsalt labane turundustrikk. Kohtle selliseid laene, nagu tagatiseta laene.

Tagatiseta laenud

Tagatiseta laenude puhul mõjutavad riski peamiselt konkreetse laenajaga seotud tegurid. Nende osas universaalseid ja püsivaid reegleid välja tuua on juba raskem.

Abiks võiks olla portaalide riski-/krediidiskoorid, millega jaotatakse laenajaid kõrgema ja madalama riskiga gruppidesse. Samas tasub selliste skooride puhul veenduda, et need on piisavalt täpsed ja omavad ajalugu selle tõestamiseks.

Kõige turvalisem on eeldada, et kui portaal hindab midagi riskantseks, siis on neil tõenäoliselt õigus. Kui aga öeldakse, et mõni investeering on madala riskiga, siis sellise järelduse osas tasub olla skeptilisem.

Oskuste olemasolul ja võimalusel võiksid seda laenuandmete pealt kontrollida. Kuna enamikul selleks vajalikke teadmisi pole ja valdavalt portaalid andmeid ei jaga, siis võiks vähemalt kogenumate investorite kogemuse kohta küsida.

Viimases hädas kasvõi portaali statistikast ajaloolisi andmeid vaadata. Viimase puhul võib portaal muidugi andmeid ilustada.

Faktooring

Faktooringu puhul mõjutab riske kõige enam nii arve müüja kui ka arve saaja (teenuse/toote tellija) usaldusväärsus ja majanduslik seis. Kui müüja tavaliselt tellimusi tähtajaks valmis ei saa, siis ilmselt ei tasuta ka arvet õigeaegselt. Olulised on ka konkreetsed lepingutingimused, sh kuidas toimitakse, kui tellija arvet ei tasu.

Kinnisvaraarenduse projektid

Kinnisvaraprojektide puhul mõjutab kõige enam riske turuseis, projekti iseloom ja arendaja senine kogemus turul. Võin julgelt tunnistada, et kinnisvaraarenduses mul kogemus puudub ja turuseisul kätt nii aktiivselt pulsil ei hoia, et suudaksin objektiivselt arendusprojekti riskitaset hinnata. Seega mina sellistesse projektidesse ei investeeri.

Iduettevõtted ehk startupid

Kuigi startupid on seksikad ja igaüks unistab uue Skype’i või Transferwise’i varajaste investorite seas olla, siis iduettevõtetesse investeerimine on omaette teadus ja kunst.

Selliste investeeringutega ebaõnnestuvad ka kogenud riskikapitalistid pidevalt ja nemad teevad lepinguid tunduvalt parematel tingimustel, kui sina või mina läbi ühisrahastuse. Seega soovitan seda võtta pigem spekuleerimise kui investeerimisena. Ole valmis kogu panustatud raha kaotama.

Idufirmadesse tulusalt investeerimiseks peaksid esiteks omama väga spetsiifilisi ja põhjalikke teadmisi. Seda nii edukate ettevõtete valimiseks kui ka lepingutingimustest aru saamiseks.

Teiseks peaksid omama üsna suurt portfelli, et investeerida paljudesse projektidesse. Ebaõnnestumine suurema osa puhul on garanteeritud.

Seejuures peaksid suutma panustada veelgi suuremalt järgmistes raha kaasamiste ringides, et sinu osalust lihtsalt välja ei lahjendataks.

Reeglina soovitatakse hoida see osa oma investeerimisportfellist üsna väike ehk maksimaalselt 5–10% kandis. See tähendab automaatselt, et sinu portfell peaks tervikuna olema vähemalt mõnisada tuhat eurot.

Vaata ka:

Kokkuvõtteks

Kui oled kõik sammud läbi käinud ja vastused on positiivsed, oled leidnud enda jaoks sobiva platvormi ja laenugrupid, mis vastavad sinu investeerimiseesmärkidele.

Korda protsessi iga portaaliga ja investeeringuga, mida plaanid oma portfelli lisada. Aeg-ajalt tasub ka juba olemasolevate valikute puhul analüüsi korrata, sest asjad võivad ajas muutuda.

Selline süsteemne lähenemine aitab vältida vigu ja annab sulle parema tõenäosuse, et suudad ühisrahastuses investeerides ka positiivse tootluse saavutada.

Lisad

Kuidas valida ühisrahastuslaenu, kuhu investeerida tasub?

2021. aastal ei õnnestunud mul kahjuks Investeerimisfestivalil osaleda. Küll aga mõtlesin ühel õhtul teemale, mida mulle seal pakuti. Järgnev on selle väikse mõtiskluse tulemus (ei ole lapsesõbralik).

NB! Tegemist on subjektiivse huumoripõhise luulega, mille eesmärk on meelelahutus ja harimine. See ei ole professionaalne investeerimisnõu ega konkreetsete ettevõtete kohta esitatud faktiväide. Kõik viited on üldistatud või kunstilised liialdused. Investeerimisotsuste tegemisel tee alati iseseisev analüüs.

Kuidas valida ühisrahastuslaenu,

millesse oma raha paigutada tasuks.

Et su investeering ei kukuks kaevu,

järgneva teadmine võib tulla kasuks.

Jagan siin mõned mõtted

ja riskide ennetamise võtted.

Esiteks, vali hoolega portaali,

et vältida valusat anaali.

Kõik valikud ei ole head.

Ära kõrge intressi pärast kaota pead.

Kui portaal on Eesti osaühing

ja kõik tundub muidu vahva,

aga juhtkond Lätis oma tagumikku pühib,

siis põgene ja oma raha kaasa kahma.

Uuri, kes portaali lõi

ja mis talle varasemas elus raha sisse tõi.

Kas ta ka enne laenudega kokku puutus

või on see tal elus mingi suuremat sorti muutus.

Tee selgeks, mida arvavad sest teised

tuntud investorgurud ja -beibed.

Kui arvamus pole kõikjal hea,

siis uuri veel ja hoogu pea.

Kust kõige lihtsam seda arvamust leida?

Pilk ühisrahastuse põhinimekirjale heida.

Iga blogija, kes midagi kiidab

ei tähenda kohe, et portaal oleks hea.

Võimalik, et ta ainult soovitustasusid oma portfellile liidab

ja investeerimisest suurt midagi ei tea.

Kui aga lõpuks hea portaali leidsid

ja minevikuandmetele pilgu heitsid,

siis ennast lisateadmistega varusta,

et ainult arukatesse laenudesse panustaks.

Kas laene valima pead,

siin ärimudel mängib rolli.

Kui on buyback, siis tead,

et võid rahastada igat lolli.

Kui buybacki pole,

siis tagajärg võib tulla päris kole.

Veendu, et portaal poleks Bondora,

mis sind läbi tõmbab kui hoora.

Oluliseks saab laenude varasem sooritus.

Kuna statistika on vaene,

on see pea võimatu hinnata.

Proovi läbida mõni koolitus,

et poleks vaja su laene

pankrotist välja vinnata.

Loodan, et see info on sulle toeks,

kui sa ühisrahastuses alustad.

Ei taha, et ma varsti jälle loeks,

kuidas sa pettustesse panustad.

RR007: Miks ma ei ütle, millistesse laenudesse investeerida?

RahaRaadio seitsmendas osas vastan sageli küsitud küsimusele: “Millistesse laenudesse sa investeerid?” ja miks ma sellele otse ei vasta. Kuigi soov headest kriteeriumidest kinni haarata on arusaadav, selgitan saates, miks see lähenemine ei ole praktiline ega kasulik.

Täpsemalt kuuled tänases osas, millised erinevused peaksid investeerimisstrateegias olema:

- Väikeste summadega investeerides

- Eraisikuna vs ettevõttena investeerides

- Järelturult laene ostes

- Suuremate summadega investeerides

- Erinevates makromajanduslikes tingimustes

1. Kriteeriumid muutuvad pidevalt

Platvormide tingimused, turuolukord, intressipoliitikad ja investorite hulk muutuvad ajas. Seetõttu on tänane “ideaalne” investeerimisstrateegia homme juba aegunud. Kui annaksin sulle täna nimekirja headest laenutüüpidest, oleks see poole aasta pärast võib-olla lausa kahjulik.

2. “Hea laen” sõltub investorist

See, mis sobib ühele investorile, võib olla teisele halb valik. Mõjutavad tegurid mh:

- Riskitaluvus

- Investeeritav summa

- Eraisik vs juriidiline isik

- Maksustamine

- Investeerimise eesmärk ja ajahorisont

3. Väikeste summade puhul konservatiivsus võidab

Kui alustad 10–30 euroga kuus, on iga laenu hapuks minemine märkimisväärse mõjuga. Soovitus: vali madala riskiga laene, hajuta võimalikult palju ning investeeri väikeste summadega (nt 5-10 eurot laenu kohta). Eelista tagasiostugarantiiga või muul moel kiiremini hapude projektidega toimetulevaid variante.

4. Maksustamine muudab strateegiat

- Eraisikuna tuleb maksta intressidelt tulumaksu, isegi kui osa laene läheb hapuks. Alates 2024. saab osaliselt kasutada investeerimiskontot, aga piiratud mahus.

- Ettevõttena maksad makse alles siis, kui raha võetakse välja. See annab rohkem paindlikkust ja võimaldab võtta suuremat riski.

5. Majandusolukord määrab riskivalmiduse

Kriisi eel tasub pigem olla konservatiivsem, kriisi järel võib võtta kohati suuremat riski. Strateegia peaks olema ajas kohanduv, mitte staatiline.

6. Suuremad summad nõuavad rohkem distsipliini

Kui investeerid suuremate summadega, tuleb strateegiat täpsustada. Väiksem hajutatus, piiratud valik madala riskiga laene jms mõjutavad otsustamist.

7. Pimesi teiste jäljendamine viib vigadeni

Kui sa ei tea, miks keegi mingi strateegia valis, ei saa sa teada, millal seda muuta. See viib sageli halbade investeerimisotsusteni.

8. Hajutamisest: kvaliteet > kvantiteet

Hajutamine peab vähendama riski või parandama tulemusi. Lihtsalt hajutamise pärast hajutada pole mõtet. Iga uus platvorm lisab:

- Ajakulu (tingimuste, mudelite, väljavõtete uurimine)

- Võimaliku cash drag’i

- Teenustasusid

Eriti väikeste summade puhul võib hajutamine rohkem kahju kui kasu tuua.

9. Mõtle enda olukorrale, mitte teise inimese strateegiale

Küsimuse asemel “millesse sina investeerid?” küsi: “Milline strateegia sobib minu olukorda?“

Lõpetuseks

Iga investor on erinev. Parim, mida teha saad, on õppida, katsetada, jälgida oma tulemusi ja arendada endas oskust oma olukorra põhjal parim strateegia kujundada. Ja alati tasub ka oma riske hajutada arukalt, mitte pimesi.