LHV pensioni investeerimiskonto kohta lõpuks omajagu infot teada. Tundub, et täpsema hinnangu tegemiseks tuleb igaühel excel ette võtta ja arvutama asuda, sest hinnakiri paistab mõningate mööndustega enam-vähem mõistlik.

NB! Alates 2021. aasta esimestest kuudest on juba nii II samba indeksfondide tasud kui ka LHV PIK tasud langenud või peagi langemas ja allolev numbrite võrdlus ei ole enam tõene.

Loe täpsemalt, mis asi pensioni investeerimiskonto on ja millega seda süüa kannatab.

Pensioni investeerimiskontoga indeksfondi investeerimine

Kui tahta indeksfondi investeerida, siis tänase seisuga on näiteks soodsamate II samba indeksfondide puhul tasud sellised:

- ostutasu: 0

- jooksvad tasud: 0,40%…0,45%

LHV pensioni investeerimiskonto puhul (tavahinnad):

- ostutasu kuni 1000€ puhul 11€

- ostutasu suurema summa puhul 0,14% ja min 14€

- automaatostu tasu 1% summast

- PIK haldustasu: puudub kuni 50000€ suuruselt portfellilt; ületavalt summalt 0,012% kuus (0,144% aastas)

- indeksfondi tasud (VWRL puhul nt 0,22%)

Lisandub müügitasu vastavalt üldisele hinnakirjale, kui on soov mõnest positsioonist väljuda.

Võtame võrdluseks kõrvale ka kuni 100% aktsiate osakaaluga aktiivselt juhitavad fondid. Lihtsuse mõttes kasutan 4 fondi keskmist tasu:

- ost: 0

- jooksvad tasud: 1,07% (vahemikus 0,96%…1,62%)

Keskmiste numbritega näide

Kuskilt jäi silma, et keskmine pensionisambas olev summa jääb kuhugi 7000€ kanti. Teen siis sellise näitega arvutuskäigu läbi. Lisaks eeldan, et inimene teenib umbes keskmist palka ehk igakuine investeering II sambasse kokku saab olema ligi 90€ (ei arvesta ajutist riigipoolsete maksete peatamist).

Esimene investeering toimuks seega tavahinnakirja järgi 14€ eest ja järgnevad igakuised automaatostud maksaksid 1% ehk 0,90€ tehing.

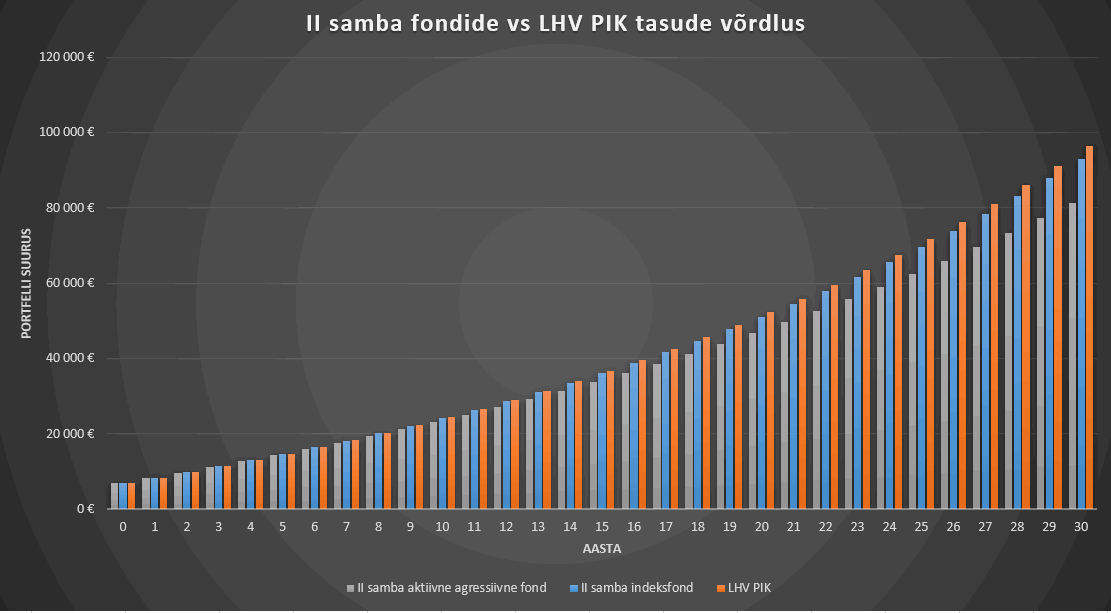

Suures plaanis ei ole väga vahet, kas investeerida indeksfondi läbi II samba või LHV pensioni investeerimiskonto. Näiteks graafikul kasutatud summadega on LHV PIK portfell 30 aasta pärast umbes 3% suurem. See on 0,1% vahet aasta kohta, mis kahaneks veelgi väiksemaks, kui arvestada ka 0,144% aastast haldustasu 50000€ ületavalt portfellilt.

Kui ühe või teise toote tasud muutuvad natukene 30 aasta jooksul või investeeritavad summad ühes või teises suunas liiguvad, muutub tulemus väga kergelt vastupidiseks.

Küll aga on nii II samba indeksfond kui ka LHV PIK mõlemad tunduvalt soodsamad võimalused kui agressiivselt juhitavad aktiivsed fondid. Graafikul kasutatud numbrite puhul on indeksfondi ja LHV PIK kaudu indeksfondi ostes portfell lõpuks aktiivsest fondist üle 14% suurem.

Võrdlus näitab seejures aktiivselt juhitud fonde ka ebarealistlikult heas valguses. Aktiivselt juhitud fondid on ajalooliselt pikaajaliselt järjepidevalt ja väga märkimisväärselt indeksist väiksemat tootlust näidanud.

Teised fondid

Pensionikonto eripäraks on aga muuhulgas see, et lisaks globaalsele indeksfondile on seal valikus terve rida muid indeksfonde (ja aktiivselt juhitud fonde, aga neid pole üldiselt mõtet sponsoreerida, kui tulemust taga ajad).

Näiteks S&P 500 ehk USA 500 suurima aktsia indeksfondi tasu on 0,07%. Samas EXXT tehnoloogiaettevõtete fondil 0,31%. ISPA dividendiaktsiate indeksfondil 0,46%. Eksootilisematel krüptorahade fondidel aga koguni 2,5% aastas.

Üksikaktsiad läbi pensioni investeerimiskonto

Lisaks on võimalik läbi PIKi osta ka üksikaktsiaid. Nii Baltikumist (ilma tasudeta) kui ka mujalt. Näiteks saad panna omale automaatostu, mis igakuiselt ostab uue raha eest Berkshire Hathaway aktsiat.

Kusjuures automaatostude kaudu saab osta ka fraktsioone ehk aktsiaosakesi. Teisisõnu, sul ei pea kontol olema $700+, et osta 1 Tesla aktsiat. Saad ka osta 0,1 aktsiat.

Baltikumist on nimekirjas ilmselt likviidsusest tulenevalt piiratud hulk aktsiaid, nii et 2020. a lõpus olematu käibega rallit teinud Baltikat näiteks osta ei saa.

Küll aga tasub arvestada vähemalt paari olulise punktiga:

- Välisvaluutas noteeritud aktsiaid ostes tuleb sul tasuda valuutavahetuse eest. Hetkel ei suutnud hinnakirjast selle tasu suurust üles leida, aga see võib olla märkimisväärne.

- Üksikaktsiaid ostes suudavad vaid väga vähesed investorid pikaajaliselt indeksfondide tootlust ületada. Seegi on tihtipeale pigem õnne kui oskuse tulemus.

- Automaatostude puhul ei tea sa kunagi päris ette, mis hinnaga sa neid aktsiaid lõpuks ostad.

Tegelikult kehtivad need punktid ka erinevate regioonide, varaklasside, sektorite jms indeksfondide valikuid tehes.

Kokkuvõtteks

Esmase kiire pilguga vaadates tundub, et LHV on pensioni investeerimiskontoga loonud pikaajalisele investorile konkurentsivõimelise hinnastamisega toote. Täpsemalt tingimustega ei ole siiski tutvunud, aga hinnakirjast mingisuguseid varjatud tasusid ei täheldanud (va valuutavahetuse tasu, mida ma sealt ei leidnud).

Tehingutasude järgi on tegemist II samba indeksfondide kõrval täiesti realistliku alternatiiviga, mida valida oma aktiivselt juhitava fondi asemele.

Õigesti kasutades on tasud tunduvalt väiksemad kui aktiivselt juhitud pensionifondidel ja lahendus omajagu paindlikum. Saab näiteks soovi korral võlakirjade osakaalu vastavalt vajadusele muuta. See paindlikkus võib muidugi ka valusalt kätte maksta.

Pean tõdema, et olen selle toote osas pigem positiivselt üllatunud. Küll mitte otseselt vaimustuses. See 1% automaatostu tasu on küll väikeste summade kontekstis suhteliselt soodne võrreldes 11€ tasuga, aga siiski üsna krõbe, kui muid trende vaadata. Ehk väga hea tooteni jäeti siiski viimane samm tegemata.

Lisaks näen ohtu, et tänaste 1% tasudega II samba fondide pealt võivad nii mõnedki inimesed (vahest kaubanduskeskuses abistavate inimeste nõuga) kolida üle PIKi tootesse ja mõnda 2%+ tasudega fondi. Liigse kauplemisega suudetakse tõenäoliselt ka iseseisvalt see toode enda jaoks ebamõistlikult kalliks muuta.

Hoiatus!

Kui plaanid nüüd hakata selle kaudu oma investeeringuid ise juhtima, siis on oluline aru saada, et pensioniks kogumine on reeglina aastakümneid kestev protsess. Seega lühiajaline edu on suures plaanis vaid väikese mõjuga. Sa pead suutma õigeid otsuseid langetada aastakümneid.

Statistika ja reaalsed investorite tulemused näitavad paraku, et mida agaramalt investorid oma investeeringuid juhivad, seda kehvema tulemuseni nad lõpuks jõuavad. Arvesta sellega, enne kui oma pensionivara mõnda eksootilisse varasse või potentsiaalikasse üksikaktsiasse liigutama asud.

Kas plaanid kasutada LHV pensioni investeerimiskontot või lihtsamat ja passiivsemat valikut ehk mõnda II samba indeksfondi?

5 replies on “LHV pensioni investeerimiskonto, kas mõistlik alternatiiv?”

Ma kütan ikka II sambas edasi, aga aasta algusega vahetasin peale üheksat aastat pilli – liikusin Swedist Tulevasse. Lisaks tegin ka III samba. Omal käel hakkasin ka eelmine aasta investeerima, aga ma arvan, et sambad on hea hajutamise võimalus juhuks kui ise suurel kiirusel ikka täiega puusse panen, siis päris seppukut ei pea pensioni saabudes sooritama.

Tere!

Kuivõrd hea idee on Teie arust investeerida läbi PIK’i just üksikaktsiatesse. Oletame, et 2 sammas on hetkel väärtusega 5000 eurot ning see jagada näiteks Microsofti, Apple ning Amazoni vahel laiali. Kumb Teie silmis võidaks, antud variant versus mõni madalate tasudega indeksfond.

Keeruline (kui mitte võimatu) konkreetsete ettevõtete tulevikku ette ennustada. Kui ajalugu vaadata, siis pikas perspektiivis indeks enamus ajast ilmselt võidaks.

Siin üks huvitav video top 10 suurimast (market cap järgi) ettevõttest perioodil 2010-2020. Kui oleksid sarnase loogikaga 2010. aastal otsust teinud, siis Amazoni ega Alphabeti top 10 seas ei olnud (tõsi, see vist maailma turud, mitte ainult USA). Tõenäoliselt oleksid sa aga vähemalt osaliselt sel ajal valinud mingid teised aktsiad, mis täna seal tipus ei ole.

Loogiline oleks siit järeldada, et vabalt võib ka 10-20 aasta pärast seal tipus olla midagi täiesti uut, mida sa täna välja ei oskaks validagi.

Tervist!

Su blogi on super ja olen siit väga palju kasulikku infot saanud! Nimelt tekkis mul küsimus ja loodan, et Sul on ka aega vastata. Olen ise investeerimismaailmas suhteliselt algaja veel. Olen palju lugenud ning esimesed rahapaigutused ka teinud. Lugedes olen sattunud erisuguse info otsa, kohati vastuolulise. Ühelt poolt kuulen ühte, teiselt poolt teist – mis tegelikult on ka oodatav lugedes erinevate inimeste arvamusi. Kindlasti mängib rolli ka erinevate artiklite ja õpetuste avaldamise hetk. Kui lugeda aastal 2018 tehtud soovitusi, siis täna need ei pruugi enam nii head olla, sest aeg ja olukord on ju pidevas muutumises. Niisiis mõni suurem küsimus, mis on tekkinud:

1) Millist ühisrahastusportaali kasutada praegu 2021 aastal Sinu arvates? Mõni soovitab Twingot, teine aga teeb Twingo maatasa ja laulab kiidulaulu Mintosele ning sama jutt ka muude portaalidega (Bondora, Crowestate, Estateguru…). Kuidas Sina seda näed?

2) Mulle jääb muljet, et LHV kasvukonto ja üleüldiselt kõik investeerimisfondid on nende inimeste jaoks, kellel endal pole hakkamist ja tahtmist panustada finantsharidusse ja investeerimisega tegeleda. Sinna lükkad lihtsalt raha sisse ja tehingud tehakse sinu eest. Seetõttu on ka sinu tootlus suhteliselt väike. Üleüldse oled täielikult turutrendide meelevallas: turg kasvab, teenida ka sina, turg kukub, kaotad ka sina. Kui soovida suuremat tootlust, siis hari ennast ning paiguta oma raha iseseivalt, mitte fondide abiga. Kas mu mõttekäik on õige?

Päikest

1) Ühisrahastusportaalide osas ilmselt mõistlik piirduda esialgu ühisrahastusportaalide põhinimekirjas olevatega. Viimati uuendasin seda 2020. augustis tehtud investorite küsitluse baasil. Kui tunned, et oled kogenud ja tegija investor, siis võid lisanimekirja piiluda, aga teadmisega, et seal on sees ka korralikku saasta, millest tasuks suure kaarega eemale hoida.

2) Haridusel on küll oma roll, aga selle kõige suurem kasutegur ilmselt on selles, et sa teed siis vähem vigu. Tulemust turust (indeksist) paremaks saada pikaajaliselt on väga keeruline ja sellise tasemeni jõudmine nõuab ikka väga palju tööd. Seega enamike inimeste jaoks on tegelikult mõistlikum ja parema tootlusega lüke pannagi oma raha passiivselt juhitavatesse indeksfondidesse (olgu siis III samba ja II samba, Kasvukonto või otseinvesteeringu kaudu).

Kui muidugi investeerimine on tegevus, mida sa reaalselt naudid, siis miks mitte sellega tegeleda. Isegi kui see tähendab suuremat ajakulu ja mõnevõrra halvemat tulemust. On tunduvalt kallimaid hobisid olemas. Lihtsalt ära eelda, et sa tingimata suudad pikas plaanis turule koha kätte näidata ja et su tegevus ka majanduslikult tulus oleks (võrreldes passiivse indeksinvesteerimisega).

See kehtib muidugi aktsiaturgude kohta, mitte muude varaklasside puhul. Mujal on sageli piisavalt palju üsna kergesti leitavaid ebaefektiivsusi turul (kui selleks vajalikke teadmisi omad), et lihtsalt passiivset lähenemist ületada.