Pensionireform lubab 2021. aastal II sambast raha välja võtta. Kas tasuks seda teha? Mõtisklen siin peamiste küsimuste üle, mis minuni sel teemal on jõudnud.

Kui tahad täpsemalt lugeda sellest, kuidas väljamaksete süsteem toimima hakkab, mis tingimustel ja millal seal midagi teha saab ning sellega seotud küsimustele vastuseid leida, siis vaata seda artiklit siin:

Käesolevas artiklis hindan II sambast lahkumise ja raha ise investeerimise mõttekust ja vastan artikli teises pooles sellele, kas tasub raha välja võtta ja <erinevad mõtted, milleks RahaFoorumlased seda raha kasutada tahaksid>.

Kas lahkuda II pensionisambast?

Esiteks tasub meeles pidada, et I ja II sammas kokku on disainitud sulle pensionieas võimaldama umbes 30-40% sinu pensionieelsest sissetulekust. See on enam-vähem piisav, et elus püsida, aga kindlasti ei võimalda elamisväärset elu. Elamisväärseks eluks peetakse vajalikuks umbes 70% kandis numbrit.

Seega ei tasu väljuda II sambast mõttega, et võtad raha tarbimisse, teed kodule täiendusi, lähed reisile või maksad mingisuguseid laene ära. Ratsionaalselt mõistlik põhjus II sambast väljumiseks on see, kui suudad ise II samba fondidest pikaajaliselt parema tootlusega investeerida.

Arvestades, et täna on olemas madalate kuludega II samba indeksfondid, siis valdav enamus inimestest seda ületada ei suuda. Seega võiks lühidalt kokku võtta, et lahkuda ei tasu.

Vaatame aga siiski, kui palju sa tootlust ületama peaksid, et väljumine mõistlikuks muutuks.

Mis raha välja võttes juhtub?

Esimese asjana tuleb sul tasuda tulumaks 20%. Teiseks läheb edaspidi II sambasse laekunud 4% sotsiaalmaksust I sambasse. Kuna I sambasse makstud raha jagatakse teistele inimestele laiali, see ei ole pärandatav, pensioniiga hakkab jooksvalt tõusma ja selle jaoks mõeldud eelarverida riigieelarves on juba aastaid miinuses, siis sellega hetkel ei arvesta.1

Ühtlasi jääd ilma ka muudest II sambaga seotud soodustustest. Näiteks väikelapse kasvatamisel riigi poolt tehtavast täiendavast II samba sissemaksest.

Hea teada: Kuna I sambas mingit vara ei ole, siis ei saa seda ka pärandada. II samba vara on see-eest pärandatav, kuniks sa ei ole kindlustusseltsiga pensionilepingut sõlminud.

NB! Kui mõtled, et võtaks II sambast raha välja ja investeeriks seda ise, sest pensionileping on jabur, siis sellepärast pole mõtet muretseda. Saad samamoodi raha välja võtta ka siis, kui pensionile minemine on nurga tagant juba paista. Lisaks toob reform mõistlikumaid valikuid pensionieas raha välja võtmiseks.

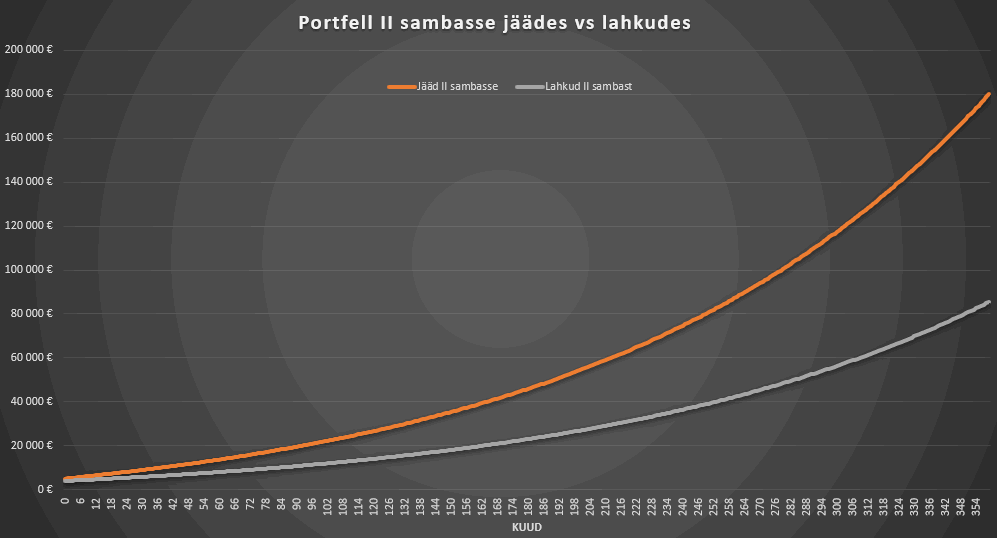

Investeering II sambast lahkudes vs jäädes

Oletame, et sul on täna II sambas 5000 €. Sa teenid keskmist palka 1400 € bruto ehk igakuiselt läheb sealt 28 € II sambasse. II sambast lahkudes jätkaksid igakuiselt 28 € investeerimist.

Võrdleme kahte stsenaariumi, mis juhtuks siis, kui lahkuksid vs jääksid II sambasse ja mõlemal juhul suudaksid teenida 8% tootlust.

Peale 20 aastat on tulemuste erinevus 74k € vs 36k € ehk II sambasse jäädes on su portfell pea 105% suurem. 30 aasta pärast on vahe juba kasvanud ligi 180k € – 85k € = 95k € (110%) peale.

Tõsi, II sambast lahkudes on sul poliitiline lubadus, et sellelt negatiivse numbriga I samba eelarverealt makstakse sulle kunagi pisut rohkem. Eks see ju ka midagi väärt vast. Kui palju? Eks see selgub 30 aasta pärast.

Senised aktiivselt juhitavad pensionifondid on pikaajaliselt kõigest 4-5% tootlust näidanud (5a ja 10a perioodid), nii et äkki olin liiga optimistlik.2

Kui teha sama simulatsioon läbi nii, et sinu tootlus on 8% ja pensionifondil 5%, siis 30. aasta lõpuks oled sa endiselt maas (92k € vs 85k €). Kui pensionifond aga teenib kõigest 4%, siis jõuad 25,5 aasta pärast sellest mööda.

Kui ise investeerimisega kaasnevaid tasusid ka arvesse võtta, siis ilmselt siiski järgi ei jõuaks isegi 8% vs 4% tootlusega, sest pensionifondi tootlused on juba tasudejärgsed.

Lühidalt öeldes, iseseisvalt investeerides on päris keeruline madalate tasudega II samba indeksfondi edestada. Põhjuseks raha välja võtmisel makstav 20% tulumaks ja sotsiaalmaksu 4% (56 €) panus.

Ise investeerides lisanduvad tulumaks palga pealt, tehingutasud ja kõrgemad haldustasud, mida ma antud juhul ei arvestanud. Samuti on pensionieas II sambast väljumisel maksusoodustused.

Proovi erinevaid stsenaariume oma numbritega

II samba raha ise investeerimiseks tekib aga veel teine variant.

Pensioni investeerimiskonto

Reformiga tekib pensioni investeerimiskonto. Olemuselt luuakse justkui uus pensionifond, mille juhiks oled sina. Raha kantakse II samba fondist välja sinu pensioni investeerimiskontole, kus ise otsustad, kuhu investeerida.

Otsustada saad aga piiratud varade vahel. Piirangud on esialgu samad, nagu tavalisel investeerimiskontol. Pensioni investeerimiskonto on endiselt II samba süsteemi sees.

Hea teada: Pensioni investeerimiskontole liigub maksueelne raha ehk selle edasi investeerimiseks tulumaksu tasuma ei pea. Tulumaksukohustus tekib pensioni investeerimiskontolt raha välja võtmisel ja investeeringutelt dividende saades.

Pensioni investeerimiskontoga parem tootlus?

Seega saad investeerida umbes samadesse asjadesse, kuhu II samba fondidki. Parema tootluse teenimiseks pead turgu ületama. Selle käigus pead igakuiselt investeerima ka kontole laekuva 2%+4% palgast (keskmise palga puhul 84€).

Arvestades, et ostutehingule rakendub tavaliselt teenustasu, siis maksad kas naeruväärselt kõrgeid tasusid või kogud üsna mitu kuud raha, enne kui mõne tehingu teed. Mõlemil juhul muutub turu ületamine keeruliseks.

Ilmselt lisandub veel väärtpaberikonto haldustasu ja fondide haldustasud. Võimalik, et ka pensionikonto enda eest küsitakse mingit tasu. Peaaegu kindlasti tulevad tasud kokku tunduvalt kõrgemad, kui tänased II samba indeksfondide jooksvad tasud.

Järelikult tänaste tingimuste juures on pigem tõenäoline, et saad pankadele rohkem tasusid maksta ja jõuad seetõttu ka kehvemate tulemusteni.

Tõsi, Balti aktsiad ehk on LHVs ja Swedbankis ilma tasudeta. Iseasi, kui edukalt nendega turgu õnnestub lüüa.

Kas tasub raha välja võtta ja… küsimused

Olen saanud ka terve rea küsimusi, mis algavad sedasi: “Kas tasub II sambast raha välja võtta, et…”. Püüan siin neid küsimusi natukene lahata.

Alustuseks mainin ära, et kõigil juhtudel läheb peale väljumist see 4% sotsiaalmaksust sinu I sambasse, kus see ei pruugi liigselt sinule lubatavat pensioni tõsta (vt solidaarosak).

Kuna I samba puhul on tegemist puhtalt lubadusega, siis antud juhul eeldan kõigi stsenaariumite puhul, et see raha läheb sul edaspidi kaduma ja peaksid selle oma tootlusega tasa teenima. Eraldi iga küsimuse puhul seda mainima seega ei hakka.

Oluline arvesse võtta!

Jällegi läheb esimese asjana väljavõetava raha pealt maha 20% tulumaks. Seega peaksid raha välja võtmise ära tasumiseks teenima omajagu suuremat tootlust.

Näiteks 1000 € indeksfondis 5% aastatootlusega 10 aasta peale annaks tulemuseks ca 1630€. Sina peaksid aga sama tulemuseni jõudmiseks teenima 7,4% aastas ehk peaaegu 50% suuremat aastatootlust.

Indeksfondi 8% tootluse puhul peaksid teenima aga juba üle 10,4% aastatootlust, et ainuüksi nullis olla omadega. Ja seda siis ilma sotsiaalmaksu 4% kaotust arvestamata.

Seega kui järgnevates punktides olevad võimalused ei paku 10+ aasta peale indeksfondist märkimisväärselt paremat tootlust, siis ei tasu neid üldiselt teha.

Kas tasub II samba raha 3. sambasse investeerida?

Kuigi mõlema samba indeksfondi tootlus on ilmselt sarnane, siis üldjuhul siiski ei tasu. Kolmandasse sambasse investeerimiseks pead II sambast lahkuma ja raha välja võtma. Selle käigus jääd ilma 20% tulumaksuks minevast rahast.

Teise samba raha III sambasse investeerimisel tasub arvestada, et:

- kaotad II sambast väljudes 20% tulumaksuks

- ei saa edaspidi investeerida 4% sotsiaalmaksust, mis muidu laekus II sambasse

- tulumaksutagastust saad kuni 15% oma brutotulult, maksimaalselt 6000€ pealt aastas

- III sambast enneaegselt väljudes on kogu summa tulumaksuga maksustatav, olenemata sellest, kas sisenemisel maksutagastust said või mitte

Parimal juhul saad 3. samba abiga kaotatud tulumaksu tagasi, kui sul kõik numbrid klapivad ja omad piisavalt vaba raha, et II samba väljamaksel kinnipeetud tulumaksu osa ise III sambasse lisada.

Kas tasub peatada 2. sammas (välja ei võta praegu) ja suunata senine palgast kinnipeetud summa 3. sambasse?

Sellisel juhul tulumaksu juba kogutud vara välja võtmise eest maksma ei pea. Küll aga jääb edaspidi investeerimata 4% sotsiaalmaksust. Kui see kõrvale jätta, siis tõesti olulist vahet enam ei ole, kas investeerida läbi II või III samba.

Lihtsalt ise III sambasse investeerides paigutad sinna maksujärgset raha ja saad siis hiljem tulumaksutagastusega selle tulumaksu osa tagasi. II sambasse läheb juba koheselt maksueelne raha. Muidugi on võimalik ka tööandjal otse maksueelset raha III sambasse panna.

Lisaks tasub arvestada, et II sambaga on sul võimalik maksusoodustusega investeerida 2%+4% JA kuni 15% brutotulust III sambasse. Ainult kolmanda sambaga on maksusoodustus maksimaalselt 15% brutotulu pealt.

Seega selline lüke vähendab sinu kasutada olevat maksusoodustust.

Kas tasub II samba raha kinnisvarasse investeerida?

Alustuseks mainin ära, et oma kodu ostmine ei ole investeering. Selle kohta loe järgmisest küsimusest. Siinkohal räägime reaalsest investeerimisest kinnisvarasse, mis hakkab sulle üüritulu teenima.

Siin saab ilmselt mõelda mitmeti. Isiklikult eelistan vaadata selle raha kasutamise kulu ja alternatiive. Ainuüksi raha kättesaamise eest pead maksma 20%. Lisaks jääb iga-aastaselt saamata indeksfondi tootlus (ütleme tagasihoidlikult, et ca 5% aastas).

Eespool arvutatud näite põhjal võiks siis üldistada, et selle raha kasutamise kulu (ilma sotsmaksu 4% arvestamata) on 10 aasta peale ligikaudu 7,4% aastas (pigem madalama otsa arvutus) kuni 10,4% aastas. Samuti ei saa seda eriti edukalt nö enneaegselt tagastada.

Kui sul on võimalik kinnisvarasse investeerimiseks saada odavamat ja/või paindlikumat laenuraha, siis mina isiklikult teise samba raha ei kasutaks. Kui sul pole võimalik odavamat laenuraha saada, siis tasub ilmselt peeglisse vaadata ja midagi enda tegemiste juures parandada.

Kas tasub II samba raha kodu sissemakseks kasutada?

Kodu ostmise võib liigitada tarbimiseks, seega nagu artikli alguses ütlesin, on aus ja otsekohene vastus siinkohal ei.

Lihtsustatult võid sellest mõelda kui tarbimislaenust, mille intressimäär on järgneva 10 aasta peale tõenäoliselt seal 10%+ piirimail. Kas võtaksid sellist tarbimislaenu kodu ostmiseks?

Sellele küsimusele vastamisel on abiks see artikkel. Võta tass teed või kohvi ja loe see hoolega läbi:

Kas tasuks teisest sambast raha välja võtta ja oma ettevõttesse investeerida?

Sain mitu küsimust, mille sisuks oli, et: “Ettevõttesse on ajutiselt raha vaja. Kas tasub II sambast seda võtta?”

Ühest vastust sulle anda ei saa, sest ettevõtlusega võib tõesti olla võimalik teenida kordades paremat tootlust kui börsil (tavaliselt küll higikapitali abiga).

Siinkohal kaaluksin isiklikult mitut erinevat aspekti. Sealhulgas näiteks:

- selle raha kasutamise kulu (vt kinnisvarasse investeerimise küsimust eespool)

- selle raha tootlus järgneva 10+ aasta jooksul

- miks ettevõttel seda raha vaja on?

- kuidas mõjutab see su pensionit?

- …

Kindlasti on siin teemasid ilmselt rohkem, kui mul esimese hooga pähe tuli. Kindlasti saab iga punkti osas mõelda mitmest muust aspektist, kui ma alljärgnevalt välja toon. Võid kommentaarides omapoolseid mõtteid jagada ja täiendada.

1. II samba raha kasutamise kulu

Pikalt ei kirjuta. Eespool juba sai lahatud. Lihtsalt antud juhul mõtleks läbi, kas sellise kulu ja tingimustega raha kasutamine on õigustatud?

Kas saaksin soodsamalt ja paindlikumalt raha kaasata? Kui jah, siis kasutaksin seda soodsamat valikut. Kas võtaksin eraisikuna sarnase kuluga laenu oma ettevõtte jaoks? Kui ei, siis ei kasutaks ka II sammast.

2. Raha tootlus ettevõtluses 10 a jooksul

Kuna väljudes oled II sambast väljas vähemalt 10 aastat, siis tuleks hinnata, kas suudad järgneva 10 aasta peale oma ettevõttega kindlasti seda 10%+ tootlust korralikult ületada?

Kuna risk on tunduvalt suurem ja ajakulu lisandub ka juurde, siis isiklikult alla 20%+ tootluse puhul isegi ei kaaluks asja. Olenevalt ajakulust võiks see number ka tõusta 30-40%+ peale.

Antud juhul siis pean tootluse ületamise all silmas seda, et sulle jääb 10 aasta pärast ettevõttes selle raha arvelt kasumireale suurem number, kui sul oleks II sambas. Mitte lihtsalt käibekasvu.

See kahjuks eriti palju pensionieas ei aita, kui järgmised 5 aastat teed tohutut kasvu, aga seitsmendal aastal pead pankroti välja kuulutama.

3. Miks sul seda raha vaja on?

Kui ettevõttel on raha vaja sellepärast, et rasked ajad on, siis ilmselt ei kasutaks seda. Lisaks ettevõtte pankrotistumisele võid sedasi ka oma pensioni põhja lasta.

Siinkohal on ehk abiks, kui mõtled II samba rahast kui ca 10% aastaintressiga tarbimislaenust, millele oled andnud isikliku käenduse. Mina ilmselt isikliku käendusega laenu ettevõttele ei võtaks.

Kui raha on aga vaja lihtsalt käibekapitaliks, et peale tulevat suurt kasumlike tellimuste voolu täita, siis mõtleksin ajalise perspektiivi peale. Tore, kui täna tellimusi jagub ja nende täitmine võimaldab väga head tootlust teenida. Kui kauaks neid aga jätkub? Kas järgmiseks 10-ks aastaks?

Vahest on võimalik tarnijate ja klientidega maksetingimusi läbi rääkida või mingil muul moel seda olukorda leevendada. Sellisel eesmärgil peaks olema ka lihtsam mujalt raha kaasata.

4. Kuidas mõjutab see su pensionit?

Tihtipeale ettevõtjad panevad kogu raha ettevõtte arengusse ja kasumi reinvesteerivad samuti ettevõttesse. Sageli on pikemaid perioode, kus ei maksta endale isegi palka, et aga ettevõte kiiremini kasvaks.

Kui sa võtad oma pensioniks mõeldud raha välja ja paned ka selle oma ettevõttesse, siis sisuliselt paned kõik oma munad ühte korvi. Kui ettevõte ühel või teisel põhjusel ebaõnnestub, oled ilma nii sissetulekust kui ka pensionist.

Kui aga hästi läheb, siis võid muidugi omajagu paremat tootlust teenida. Mõnel juhul ehk koguni ettevõtte väga mõnusa kasumiga maha müüa ja eluks ajaks kindlustatud olla.

Mõlema stsenaariumi tõenäosust oskad ilmselt oma ettevõtte puhul ise täpsemini hinnata (kui soovmõtlemise kõrvale jätad hetkeks). Küll aga tasub igaljuhul läbi mõelda, mis saab sinu pensionist, kui kasutad II samba raha ettevõtluseks. Kuidas, millest ja millal ise vajaliku summa tuleviku tarbeks kõrvale suudad panna?

Kas tasub II samba rahaga oma laene ära tasuda?

Loe pikemat arutelu ja arvutuskäiku siin:

Kuna reeglina on II samba raha kasutamise kulust kallimad ainult tarbimislaenud, siis oleks tegemist tarbimisega. Selles osas olen juba varasemalt vastanud, et ei, tarbimiseks II samba raha kasutada ei tohiks.

Täienduseks lisan veel juurde, et kui sul on täna raskusi laenudega, siis II samba raha välja võtmine seda olukorda tõenäoliselt ei paranda. Probleem on reeglina sinu finantskäitumises. Kui seda ei muuda, siis tuleb probleem mõne aja pärast tagasi. Ja siis ei ole sul enam ka II sammast, kust päästerõngast otsida.

Jajah, kõigil juhtudel ei ole probleem finantskäitumises ja sina ei ole oma olukorras süüdi ja veel mitukümmend põhjendust. Süüdi ehk ei olegi, aga vastutad sellegipoolest.

Kas tasub II samba raha välja võtta, kui mul on tõsist alust uskuda, et teine sammas ära riigistatakse?

Jah, kui sa tead, et riik võtab teise samba raha inimestelt ära, siis tasub tõesti 20% tulumaksu maksta ja 80% ikkagi kätte saada. Alternatiiv on ju kogu rahast ilma jääda.

Kui sa seda tead, siis ole hea, anna mulle ka varakult juba teada 😉

Kokkuvõtteks

Kui soovid peale II samba reformi oma pensioniks mõeldud raha laiaks lüüa, siis see võimalus tekib. Kui aga arukas inimene tahab II samba raha ise investeerima hakata, siis täna plaanitav lahendus seda ei soosi.

Seejuures ei teki ka mõistlikku võimalust selle raha kasutamiseks mõne kriitilise olukorra puhul. Selle asemel, et võttagi sealt välja 2000€ erakorralise katuseremondi jaoks, pead väljuma kogu kupatusega, maksma sellelt tulumaksu ja jääma II sambast välja järgnevaks kümneks aastaks.

Kuigi varasemalt arvasin, et võiksin oma II samba raha investeerimiskonto kaudu ise investeerida, siis tänaste lahenduste puhul pigem ei näe, et see mõistlik oleks.

Kellele sellised lahendused kasulikud on?

Üheks suureks kaotajaks on kindlasti kindlustusseltsid ja võitjaks inimesed, kes plaanisid lähiaastatel II samba pensioni kasutusele võtta. Pensionilepingu asemel on pensionieas tulusam see raha muul moel välja võtta ja kasvõi hoiusele panna.

Muus osas aga olen nõus Tõnu Pekiga, et inimene tänavalt võib suures plaanis olla kaotaja rollis.

II samba puhul on täna valik tegelikult lihtne. Sul on valida, kas võtta rohkem riski või vähem ja kas uskuda kõrgete tasudega aktiivset fondijuhti või soodsat passiivset indeksinvesteerimist. Samuti on olulise punktina seadus täpsustanud ja piiranud tasude suurust.

Raha välja võtmise lubamine tähendab aga seda, et ühel hetkel võime kaubanduskeskustes kohata müügiinimesi, kes mitte ei müü meile pensionifondi, vaid meelitavad meid pensioniraha liigutama mõnda “põnevamasse” investeerimistootesse.

Näiteks sellisesse, mille tasu reklaamitakse väga madalana, aga mille sees olevate fondide tasud on ülemõistuse kallid. Investeerimiskauged inimesed ei saa sellest aru ega mõista, kui palju 1% kõrgem tasu pikaajalist tulemust mõjutab, aga see on viga, mis läheb väga kalliks maksma.

Ühtlasi võime ainult spekuleerida, kui paljud oleks oma pensionisäästud krüptoraha buumi tipus õhku lasknud, kui vaid selleks võimalust oleks olnud. Järgmise sellise maania ajal on see võimalus olemas.

Samuti tekib võimalus II sambaga liitunutel järgmise kriisi ajal põhjast paanikas müüa ehk omale kaotused garanteerida. Kui ajaloost midagi õppida, siis võib kindel olla, et nii mõnigi seda võimalust kasutab.

Viited

1 I samba tulevikku on keeruline mõistlikul moel prognoosida. See sõltub täielikult poliitilistest otsustest. Näiteks hakatakse järjest pensioniiga tõstma ehk sa ei pruugigi halvimal juhul pensionini elada ega sealt midagi saada. Tundub siiski, et isegi üsna halbade eeldustega võib olla II samba tootlus I sambast parem. Juba enne pärandamise aspekte arvesse võtmata.

2 Tulevased tootlused on suure tõenäosusega paremad. Põhjuseid on mitmeid: fondide tasud on täna tunduvalt madalamad, võib investeerida kuni 100% aktsiatesse (varasema 50% ja hiljem 75% piirangu asemel) ja valikus on soodsate tasudega indeksfondid.

Käesolevat artiklit ei tohiks käsitleda kui investeerimisnõu ega finantsalast soovitust. Tegemist on puhtalt minu mõtete ja arusaamaga erinevatel teemadel. Need võivad olla valed ja võivad olla ka õiged. Sinu olukord on aga sinu oma ja enda otsused pead siiski ise langetama. Soovitaksin vajadusel konsulteerida ka asjatundjaga, nagu neis hoiatustes kombeks, aga need asjatundjad on tavaliselt müügiinimesed, kes sulle halbu valikuid soovitavad. Pigem püüa ise teemast aru saada.

32 replies on “Kas tasub II sambast raha välja võtta ja …?”

Arvata oli, et esialgne pakkumine oli liiga hea, et tõsi olla. Praegu tundub tõesti suht mõistlik jääda odavasse indeksfondi sitsima – kogu isiklik vara ei peagi 24/7 yolotav olema. Riigistada saab sama lihtsalt kui siiani, SELECT * FROM kontod WHERE type=’pensioniinvesteerimiskonto’. Põhjast juurde osta ei saa. Tõesti täiesti läbikukkunud reform. Sõnad ja teod…

Vähemalt on nimetuses investeerimiskonto, nagu lubatud. JOKK

Kogu selle teema juures on positiivne see, et inimeste teadvusse on investeerimine palju rohkem kohale jõudnud. Varem oli see mingi kauge maa, millest midagi ei teatud ja pensioni II sammas käitus ka nagu ta käitub pea täisautomaatselt. Nüüd ehk on neid inimesi rohkem, kellele mõistlikud artiklid silme ette jäänud ja hakanud investeerimisele rohkem, kui pensionisamba kaudu, mõtlema.

Seda kindlasti. Loodetavasti näeme numbrite tõusu ka järgmises finantskirjaoskuse uurimuses ja saame koos selle üle rõõmustada.

Probleemiks on aga üldiselt see, et inimesed, kellel II sammast kõige enam vaja läheks ja selle kõige tõenäolisemalt välja võtavad, ei ole ka suure tõenäosusega selles grupis, kes investeerimise vastu huvi on hakanud tundma.

Selleks, et tulevikus kõigil Eestis hea elada oleks, peaks selliste inimeste osakaal jääma võimalikult väikseks. Muidu võivad vastutustundlikult käitunud inimesed tulevikus kõrgemate maksude näol karistatud saada.

Tere! Kas oled mänginud ka mõttega, et võtaks raha ikkagi II sambast välja ja suunaks osade kaupa III sambasse? Teeniks +20% ja väldiks II samba riigistamise vms poliitilist riski.

Sellise lükkega sa +20% kindlasti ei teeniks:

1. Maksad tulumaksu kogu II samba pealt ehk see sama 20% läheb maha.

2. III sambasse on mõistlik panna kuni 15% (või 6000 €, kumb iganes on väiksem) oma brutotulust. Olenevalt olukorrast võib II samba summa olla väiksem või suurem.

3. Sellelt summalt saad järgmisel aastal 20% tulumaksutagastust ehk parimal juhul jääd nö nulli omadega.

4. II samba summa investeerimiseks pead esialgu tulumaksu jagu ise juurde panema, sest see peetakse väljamaksel automaatselt kinni.

Kuigi teoreetiliselt mõnes olukorras tehtav, siis kaasneb sellega taaskord see 4% igakuine sotsiaalmaksu panuse kadumine I sambasse. See on sarnane stsenaarium, nagu artiklis II sambast lahkumise näide.

Kas III sammas on samuti suure riigiriskiga või see on palju kindlam inimese jaoks kui II sammas?

Kas oleks hea variant näiteks II samba laekumist (2+4) viia üle pensionikontole ja sealt osta näiteks Tuleva III sammast?

Kui mitte puutuda II sammast kuna see kõige odavam indeksfondides, aga juhtub nii, et jälle mängitakse ümber mitte mugavaks inimestele ja seaduse jõustumiseni on natuke aega, aga kui on majanduskriis ja tootlus suures miinuses kas ikka siis tahad rutakalt väljuda (näiteks jälle muudatakse, et saad II samba varale ligi pensionieas)? Seetõttu parem vist väljuda mingil hetkel II sambast, kui on võimalik ka mingil moel soodsalt investeerida edasi, sest kui pärast oled sunnitud välja minema ei pruugi olla hea aeg ja kaotad enamgi, kui 20% tulumaks näiteks.

1. Kui mõtled välja, kuidas seda poliitilist riski mõõta ja ennustada, siis anna mulle ka teada.

2. Kahtlustan, et pensioni investeerimiskontolt III sammast osta ei saa. Kuigi teoreetiliselt ju võiks. Eks näis, kui asi selgemaks saab. Iseenesest pensioni investeerimiskonto hoiab selle raha siiski täpselt samas II samba süsteemi sees, nii et vahet siin selle poliitilise riski seisukohalt isiklikult ei näe.

3. Mis on vahe sellel, kui müüd täna näiteks hinnaga 100 € ja ostad hinnaga 100 € sama raha eest samu indekseid vs kriisi põhjas 50 € eest müües ja 50 € eest ostes? (ok, teenustasu ja maksukohustus on viimasel juhul väiksem)

https://www.err.ee/994171/eesti-pensionifondide-reaaltootlus-oli-mullu-sugaval-miinuses

Tere Taavi,

Kas ka sellise info najal jäävad Su artiklis kirjutatud arvamused kehtima? Pole ju nagu mingit pointi sellisel kujul II-st sambast..

Imre

Aitäh küsimast. See artikkel/graafik on kindlasti paljudele ette sattunud viimasel ajal.

Jah, arvamused jäävad kehtima. Selles artiklis ei ole mingit uut sisu. Pensionifondide piinlikult kehv tootlus pole uudis. See oli nigel juba 2009. aastal ja on olnud nigel siiani. Tegin kunagi pisikese ülevaate seda kajastanud uudistest siin artiklis. Kõik need tootluse arvutused võtavadki arvesse kogu seda olematu tootlusega perioodi. Lisaks tasub aru saada, et need arvutused vaatavad minu teada kõiki fonde tervikuna. See tähendab, et see sisaldab ka neid suure võlakirjade osakaaluga fonde, kus arvestatav hulk pensionirahast istub ja kust polegi mõtet mingit tootlust oodata (sealhulgas aktsiafonde, mis peatse kriisi ootuses juba aastaid võlakirjades ja hoiustes on istunud).

Kui aga vaadata põhjuseid, miks see tootlus olematu on olnud, siis võib ilmselt topis (suvalises järjekorras) välja tuua:

Kui tähele panid, siis mina räägin passiivselt juhitavatest II samba indeksfondidest. Seega, kui sul on pensionini veel mitu aastakümmet aega, siis neid põhjuseid saad vaadata nii:

Lisaks ei arvesta see tootluse arvutus 4% sotsiaalmaksust, mis sinu II sambasse I sambast võetakse. Kuna isiklikult kahtlen, et mõnekümne aasta pärast I sambast väga midagi tulevikus saama hakkame, siis see on siinkohal veel üsna suur lisatootlus isegi seni olnud.

PS! Ühe aasta tootluse vaatamine on muidugi omaette tsirkuse tegemine. Börsil tootlus kõigub aastast aastasse päris korralikult. Mõni aasta on tootlus +25% ja teisel aastal -50%. Oluline on see, kuhu turg pikas plaanis liigub. See keskmine aktsiate tootlus, millest räägitakse, on aastakümnete peale ja see koosneb väga tugevalt üles-alla kõikuva tootlusega aastatest.

Tänud info eest Taavi!

Mul on selle aasta algusest kehtiv II samba fond valitud Tuleva Maailma Aktsiate Pensionifond (Aktiivne).

Seega kas oleks justkui sellest supist üks asjalik valik tehtud ja ei peaks ma rohkem pead vaevama selle teemaga? Sest siiani olin küll mõtlemas, et võtan raha välja ja enda invenst.kontole ja ise edasi.

Aga siis pole väga mõtet?

Imre

Tuleva Maailma Aktsiate Pensionifond on tõesti üks neist passiivsetest pensionifondidest, mille tulemus peaks tulema üsna sarnane maailma aktsiaturu tootlusele (miinus see pisut alla 0,50% tasude osa).

Jätsin veel lisaks mainimata ühe olulise puudujäägi, mis küll tootlust ei mõjuta, aga II sambast saadava pensioni suurust küll. Siiani oli enamiku jaoks valikus ainult pensionileping, mis sõi suure osa sinu kogutud pensionisambast ära. Praeguse reformiga lahendatakse kogemata see mure suuresti ära, nii et saad mõistlikematel tingimustel raha välja võtta.

Tahtsingi just veel kirjutama hakata, et ainult tootlus pole ju selle II samba süsteemi mure vaid just see hilisem lepingu osa on eriti hävitav su kogutud rahale. Aga kuidas see “kogemata” nüüd lahendub siis? Pole seda infot minuni jõudnud.

Imre

Tere!

Olukorras kus on tegu päritavate pensioniosakutega, kas oskad öelda või tead mõnda võimalust, kuidas need lasta otse üle kanda investeerimiskontole. Seega küll mitte säästa riigile muidu minevat 20%, aga seda lihtsalt edasi lükata ja potentsiaalselt edasi investeerida ise passiivselt juhitud aktsiatesse.

Otse investeerimiskontole kanda ei saagi. Niipea kui soovid II sambast raha välja võtta, peetakse tulumaks automaatselt kinni. Seega maksustamist siinkohal edasi lükata ei saa.

Kuidas soovitaksid käituda, kui regulaarse kogumise jätkamine pole enam võimalik (palgatulu laekub teises riigis)? Kas oleks mõistlik vahetada olemasoleva aktiivselt juhtitud fondi osakud indeksfondi vastu ning lasta kogutud summal lihtsalt ilma raha lisamiseta edasi kasvada?

Ma ei saa sulle konkreetselt öelda, mida sa tegema peaksid. Esimese küsimuse osas kirjeldad aga üsna sama olukorda, nagu enamus küsimusi raha välja võtmise kohta. Ainsaks erisuseks on see 4% sotsiaalmaksu teema, mida ma peale esimest stsenaariumit arvutustes otseselt ei arvestanud. Seega ei tohiks olla keeruline küsida ja vastata enda jaoks, kas tasub raha välja võtta ja ise investeerida.

Teise küsimuse osas võiksid näiteks pensionifondi valimise kohta lugeda seda artiklit.

I sammast saaks lihtsustatult niimoodi käsitleda. Iga töötatud aasta eest saab I sambasse osakuid. Alates 2021. aastast tulevad ühendosakud, mis sõltuvad 50% staazist ja 50% palgast. Keskmise palga korral on osaku väärtus II sambaga mitte liitunul 1 ja liitunul 0,8. 2x keskmise palga korral vastavalt 1,5 ja 1,2. 0,5x keskmise palga korral 0,75 ja 0,6 osakut. Seega saab I sambast rohkem osakuid sõltuvalt palgast vastavalt 0,2; 0,3 või 0,15 võrra. Ühe osaku väärtus on täna 7,1 eur. Seega kuupension I sambas suureneb vastavalt 0,2*7,1=1,4; 2,1; 1,1 eurot. II sambas saab sama 4% eest (ei arvesta inimese enda 2%) väga jämedalt 4%*1380/20=2,76 eurot. 1380 on keskmine sotsiaalmaksustatud palk ja 20 on keskmine oodatav eluiga pensionieas. Sama palgajärjestuse korral on II sambast saadav pension vastavalt 2,76; 5,52; 1,38 eur. Keskmise palga korral saab I sambast seega 2x vähem pensionit kui II sambast, kõrgema sissetuleku korral erinevus suureneb ja väiksema sissetuleku korral jälle väheneb.

Nüüd võtmeküsimus on, milline on I sambas pensionitõus (indeks ja aastahinde ühekordsed tõstmised) ja II sambas tootlus tulevikus. Mõlemat on keeruline prognoosida. Aga selleks, et keskmise palga korral muutuks 4% sotsiaalmaksu I sammas kasulikumaks, oleks vaja, et kumulatiivne I samba kasv oleks 2 korda suurem kui tootlus II sambas. Ma ei tea kui realistlik see on 🙂

Ülaltoodu tuleneb I samba valemis olevast solidaarsusest. Ca pool sinna minevast rahast läheb ümberjaotusele ja inimese isiklik pensioniõigus sellest ei suurene. Siin saaks tekitada ka mänguteeoria. Arvestades I samba solidaarsust on madalapalgalistele (laiemas mõistes) kasulik kui suur hulk kõrgepalgalisi lahkuks II sambast, sest siis on I sambas rohkem raha mida ümber jagada. Samas kõrgepalgalistel ei ole kasulik lahkuda, kuna nende 4%-st läheb suur hulk raha madalapalgaliste pensioniks (baasosa). Kui nüüd aga kõrgepalgalised ei lahku, siis ei ole mõtet ka madalapalgalistel lahkuda, kuna ka nende 4% on osaliselt solidaarne (vt esimene lõik) ja see suurendab ka kõrgepalgaliste pensionit natuke. Kokkuvõttes oleks madalapalgalistele kasulik kui II sammas pannakse täielikult kinni. Kui mitte, siis tõenäoliselt on kasulikum neil jääda II sambasse.

Aitäh seda mõttekäiku jagamast ja samal ajal ka illustreerimast, miks ei ole võimalik mõistlikul viisil kindlalt väita, kui palju pensionit ühe või teise valikuga tulevikus saama hakkad.

Muidugi kui tahta pensionit tervikuna vaadata, siis ilmselt suur osa madalama palgaga inimestest, kes II sambast lahkuvad, kaotavad ka selle 2%, mis nende endi poolt praegu II sambasse koguneb. See on madalamast palgast nii väike summa, et seda ise investeerida on keerulisem ja kallim ning tõenäoliselt kulub see lihtsalt ära. Tõsi, mõnel juhul võib see aidata elujärge natukene parandada, kuigi mitte oluliselt (700 € palga pealt pisut üle 10€ kuus).

Pilt muutuks oluliselt, kui tulumaksu peaks maksma ainult teenitud tulu pealt, mitte kogu väljavõetava summa pealt?

Kogu raha II sambas ongi teenitud tulu. See on brutopalk ehk maksueelne raha, millelt on tulumaks maha võtmata. Suures pildis ei muutuks siiski ka sellise teoreetilise stsenaariumi korral pilt väga palju, sest 4% sotsmaksu mõju on pikas horisondis oluliselt suurem.

Pilt muutuks oluliselt siis, kui sa uusi sissemakseid ei tee (kolid Eestist nt ära ja ei plaani lähima 10-20 aasta jooksul tagasi tulla) ja tulumaksu ei maksa (maksuvaba tulu kasutamata vmt) JA sul on võimalus seda indeksist parema tootlusega investeerida järgmise 10+ aasta jooksul.

Väga põhjalik töö tehtud ja asjalik lugemine. Aitäh, Taavi! Loodan, et kogu seda analüüsi loevad ka need, kes kavatsevad II samba rahadega oma võlgu kinni maksta või niisama maha laristada

See II samba rahaga võlgade maksmine või niisama laristamine on tõesti nagu vastutuult kusemine. Korraks hakkab kergem ja võib olla isegi soe, aga üsna ruttu läheb olemine külmaks ja väga ebameeldivaks.

Paraku on nii, et me kipume pigem otsima infot, mis meie olemasolevat seisukohta kinnitab. Seega ei ole nii naiivne ja eriti ei usu, et inimesed, kes on (põhjendatult või enamjaolt põhjendamatult) veendunud II samba mõttetuses, muudaksid oma arvamust puhtalt lisainfo pärast.

Suurepärane! Siiski mõlema stsenaariumi puhul (võtame raha II sambast välja 2021 alguses või pensionile jäädes) on meil kohustus riigile maksta 20% tulumaksu. Mina ei näe 20% maksmisel mingit kaotamise külge (see on nagunii läinud). Pigem küsimus on kuidas teenida (nt väljavõetud rahaga ning sellele pidevalt sissemakseid tehes) kõrgemat tootlust ehk edestada tänaseid pensionifonde.

Siinkohal sa eksid. Vaata II samba väljamaksete tingimusi siit artiklist.

Aga isegi kui maksustamine oleks mõlemil juhul sama, siis on endiselt väga suur vahe, kas maksustamine toimub täna või 30 aasta pärast. Lihtne näide 5000 € summa, 5% tootluse ja 30 aasta puhul:

• II sambas lõpuks: 21 610 €, TM maha ja jääb 17 288 €

• II sambast väljudes: 17 288 €, TM maha 14 630 €

Erinevus tuleneb sellest, et II sambas saad investeerida TM-eelset raha 30 aastat ja selle pealt teenid ka tulu. Väljudes teenib see raha 0€, sest sa annad selle EMTAle juba täna ära.

“Balti aktsiad ehk on LHVs ja Swedbankis ilma tasudeta”

LHV puhul tõesti, Swedis haldustasu kuni 30k€ portfellile tasuta, sealt edasi enam mitte.

Kauplemine ongi ju Swedis ja LHVs tasudeta nii nagu Taavi siin kirjutas.

Portfelli haldustasudes on erinevus sees. Kui LHVs on Baltikumi väärtpaberite hoidmine tasuta, muu maailm tasuline siis Swedis on kogu portfell kuni 30 000 € haldustasuta.

Aga, mis siis kui võtaks raha välja, ostaks selle eest üürikorteri ja saadava üüriraha investeeriks igakuiselt kasvõi LHV kasvukonto kaudu (abikaasaga lahkudes, saaks väiksema korteri raha kokku)? Seeläbi on tulu nii kinnisvara kasvust kui ka investeeringutest.

Kui asuda jäädavalt elama teise riiki, siis mis kasutegur on kogunenud summa jätta välja võtmata?

See on tegelikult artiklis kirjas. Pigem peaksid küsima, mis kasutegur on oma pensioniks kogutud raha välja võtmisel? Kas suudad seda ise paremini investeerida, nii et katab ka tulumaksuga saadava kahju piisava puhvriga ära?

Mul viimase kuue aasta keskmine tootlus 2. sambas 8.52%.

Peaks ikka kas puhta loll või investeerimisgeenius olema, et välja võtaks, kui just hinge sees hoidmiseks vaja pole. Õnneks ja kahjuks pole kumbki.