TL;DR: Ajaloolise info põhjal annab suurima tõenäosusega hea pikaajalise tulemuse: klassikalise lähenemisega aktsiatesse investeeriv indeksfond, millel on madalad tasud. Indeksfondid tulid turule tänu Tulevale, mis on ka ainus pensionifonde pakkuv organisatsioon, kes seisab pensionikogujate, mitte aktsionäride huvide eest ja langetab fondimahtude kasvades regulaarselt tasusid. Seetõttu kogun ka mina pensionit just Tuleva fondides ja toetan nende tegemisi.

Ülevaate erinevate indeksfondide lähenemistest leiad vastavast artikli alapeatükist.

Pensionisüsteemi jätkusuutlikkuse tõstmiseks on loodud II sammas ehk kogumispension. Kogumispensioniga liidetakse kõik automaatselt alates 18-aastaseks saamisest. Teise sambasse läheb sinu igakuisest palgast 2% (2025. aastast saab vabatahtlikult maksta ka 4% või 6%) ja palga pealt makstavast sotsiaalmaksust lisatakse sinna veel 4% sinu I samba arvelt.

Suures pildis on sul II sambaga kolm valikut, mida teha:

- Valida omale sobilik II samba pensionifond

- Juhtida investeeringuid ise läbi pensioni investeerimiskonto (edaspidi PIK)

- Väljuda või liituda (kui sa ei ole hetkel liitunud) II sambaga

Vaatame neid võimalusi lähemalt.

Kui soovid teha veelgi põhjalikumat fondide võrdlust, siis vaata siia.

I Kuidas valida II samba fondi?

Kuigi II sammas ei ole pensioniks piisav ja sellele lootma jääda ei tasu, on see siiski enamiku jaoks olulise tähtsusega investeering. Keeruline on mujalt ka nii head maksusoodustust saada, kus saad 200% oma rahale lisaks investeerida (sotsiaalmaksust lisatav 4%).

Kuna lõpptulemus sõltub oluliselt ka sinu tehtud otsustest, siis vaatame, kuidas endale sobiv pensionifond valida.

Teise samba fondide puhul tasub alustuseks vaadata kolme aspekti:

- Aktiivse vs passiivse juhtimisega fond

- Fondi riskitase ehk aktsiate osakaal

- Fondi jooksvate tasude suurus

1. Aktiivne vs passiivne fondijuhtimine

Esimene oluline otsus on valik passiivse või aktiivse fondijuhtimise vahel. Passiivse juhtimise ehk indeksfondi korral ei tee fondijuht otseselt investeerimisotsuseid ja fondi käekäik sõltub maailmamajandusest.*

Kui maailmamajandusel läheb hästi ja aktsiate hinnad kasvavad, kasvab ka sinu pensionifond. Kui majandusel läheb halvasti, kukub ka sinu pensionifond koos maailmaturgudega.

Aktiivse juhtimise korral püüab fondijuht turgu üle kavaldada. See tähendab, et pensionifondi juht peab suutma investeerida paremini, kui enamik teisi maailma fondijuhte ja börsil osalejaid, aga mitte ainult. Aktiivsete fondide tasud on reeglina mitu korda kõrgemad, mistõttu nad ei pea mitte ainult teisi turul osalejaid ületama, vaid suutma ka enda kõrged tasud tasa teenida.

Nii Eesti kui ka maailma ajalugu näitab, et seda nad ei suuda. Lisaks on meil aktiivselt juhitud fonde, mis tegelikult järgivad passiivsetele fondidele sarnaselt indekseid, aga tasusid võtavad, nagu juhitaks fondi aktiivselt – niiöelda kapiindeksfondid.

Pikas plaanis viitab kõik sellele, et passiivselt juhitud fondi tulemused saavad olema paremad. Seejuures ei nuuma sa kõrgemate tasudega pankasid teenuse eest, mis sinu tootlust hoopis vähendama kipub.

Passiivseid indeksfonde pakub näiteks pensioniühistu Tuleva, tänu kellele see teenus turule on tulnud. Tuleva tuleku tõttu on sarnased madalamate tasudega fondid loodud ka pankade poolt.

Tuleva omanikud ja pensionikogujad on samad inimesed, nii et neil puudub pankadega võrreldav huvide konflikt ja soov sulle kallimat toodet müüa. Samuti langetab Tuleva regulaarselt oma tasusid, kui fondimahtude kasv seda jälle võimaldab. Isiklikult olen just seetõttu Tuleva asutamist ja tegutsemist toetanud ning kogun oma pensioni Tuleva fondides.

Ajalooliste tulemuste põhjal, passiivset fondi eelistades, on valiku tegemine juba tunduvalt lihtsam. II samba indeksfonde on 2024. aasta novembri seisuga seitse. Samas tasub arvestada, et kuigi kõik passiivsed II samba fondid investeerivad indeksfondidesse, siis nende valitud lähenemised on pisut erinevad.

Pikas plaanis ei tea me kindlalt, milline fond kõige parema tulemuseni jõuab. Ajaloo põhjal aga võime arvata, et need saavad pikaajaliselt näitama kõrgemat tootlust kui tänased aktiivselt juhitud fondid.

2. II samba fondide riskitase

Aktsiaid peetakse üldiselt võlakirjadest riskantsemaks, kuna nende hind kõigub suures ulatuses üles-alla. Aktsiate pikaajaline tootlus on aga võlakirjadest tunduvalt kõrgem olnud. Kuna pikas plaanis on aktsiaturud ajalooliselt tõusnud, siis mõneaastased hinnakõikumised on lõpptulemuse seisukohalt pigem ebaolulised.

Seetõttu, mida noorem oled, seda suurem peaks olema aktsiate osakaal sinu valitud fondis. Noorena on sul aega oodata, millal võimalik hinnalangus uuesti tõusule pöörab. Sinu eesmärk number üks peaks olema vara kasvatamine.

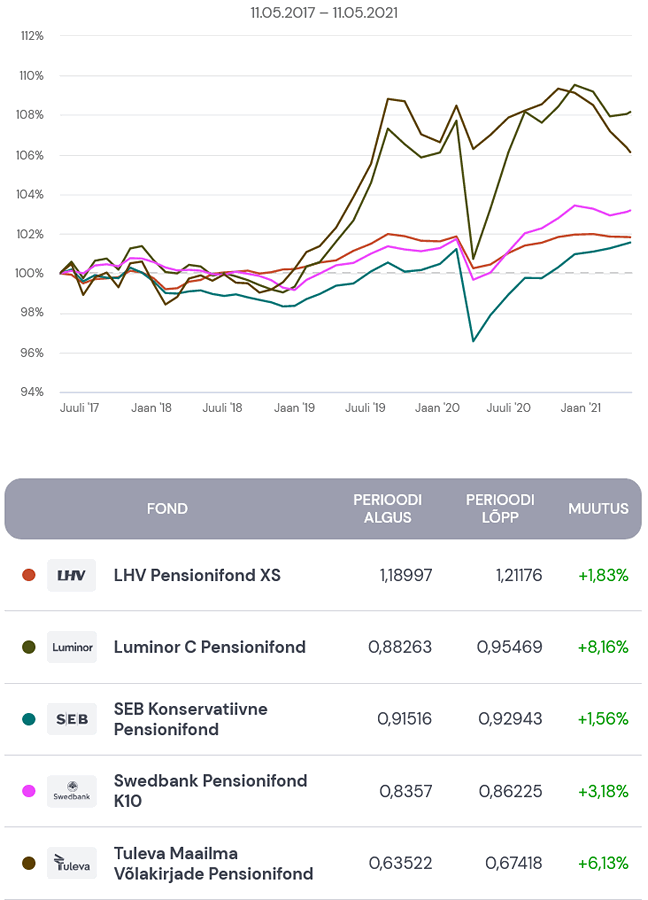

Konservatiivsete pensionifondide tootlus ja hinnagraafikud 2017-2021. mai seisuga. Lühiajaliste tootluste põhjal pikaajalisi järeldusi teha ei maksa.

Üldjuhul on kõrgema aktsiate osakaaluga aktiivselt juhitavate fondide tasud kõrgemad, aga aktsiate suurem tootlus peaks seda kompenseerima. Oluline on siiski mõista, et kuni 100% aktsiate osakaalu korral ei investeeri aktiivselt juhitava fondi juht alati 100% rahast aktsiatesse. Fondijuhid määravad küll ära, kui suur osakaal fondi varadest võib maksimaalselt aktsiates olla, aga see ei ole garantii, et raha on ka sellisel määral aktsiates.

Näiteks LHV XL pensionifondi puhul oli 31.08.2019 seisuga üle 65% varadest hoopis võlakirjades ja hoiustel. Poolteist aastat hiljem 31.03.2021. oli veidi alla 45% varadest aktsiates, aktsiafondides või erakapitalifondides. 45% endiselt võlakirjades ja ligi 10% kinnisvarafondides. Aktsiate osakaal on sarnases 30–40% suurusjärgus olnud juba aastaid.** Samas tasud on kogu perioodi jooksul olnud kõrged, nagu suure aktsiate osakaaluga fondidel.

II samba indeksfondide puhul on tasud reeglina madalad, sõltumata riskitasemest. Kuigi peaaegu kõik teise samba indeksfondid on maksimaalses ulatuses aktsiatesse invseteeritud.

Vaata põhjalikumalt pensioniea lähenedes üles kerkivaid teemasid siit kursusest.

Kui pensionieani jääb vähem kui 10 aastat, siis peaksid klassikalise rusikareegli järgi aktsiate osakaalu vähendama. Selles eas on vara säilitamine olulisem. Küll ei pruugi olla eriti arukas seda II samba sees teha, vaid siis tuleks vaadata oma varade seis terviklikult üle.

Ainus passiivselt juhitav madalate kuludega 100% võlakirjafond on Tuleva Maailma Võlakirjade Pensionifond. Samuti hakkab Swedbanki pensionifond indeks 1990-99 sündinutele aja jooksul aktsiate osakaalu vähendama.

Samas ära unusta, et võid II samba asemel konservatiivsem olla muude, II samba väliste investeeringutega. Reeglina on see maksuefektiivsem.

3. Jooksvad tasud

Kuna pikaajalise tootluse puhul on oluliseks teguriks tasude suurus, siis võiks olla mõistlik eelistada madalamate kuludega fonde. Tasusid võrreldes tuleks vaadata valitsemistasudest kaugemale.

Leia Pensionikeskusest II samba fondide jooksvate tasude võrdlus või otsi üles huvipakkuva pensionifondi põhiteabe dokument. Jooksev tasu sisaldab muuhulgas kulusid, mida valitsemistasu all ei näidata, nii et lõplik number võib haldustasust märkimisväärselt erineda.

Näiteks võid mõnikord kohata uudistes lugu, kuidas mõne aktiivselt juhitava pensionifondi tasud on langenud. Lähemal vaatlusel selgub, et valitsemistasu tõesti langes, aga jooksvad tasud ehk tasud kokku on hoopis tõusnud. Seega investori jaoks on fondis investeerimine hoopis kallimaks läinud.

Kuigi nimi on jooksev tasu, siis uuendatakse seda pigem kord aastas eelmise aasta kohta. Tasude suurus võib täna erineda eelmise aasta numbrist, aga suurusjärgud jäävad eelduslikult sarnaseks. Aktiivsete fondide puhul võivad kõikumised olla suuremad.

Mõned aktiivselt juhitavad fondid võtavad muudele tasudele lisaks edukustasu. 2021. aasta seisuga teeb seda näiteks LHV. Edukustasu suurust jooksvate tasude all ei kuvata, seega seda otseselt statistikast ei näe.

Küll aga on ilma selletagi tasude järgi reastades endiselt selge, et valikusse jäävad ainult passiivselt juhitavad indeksfondid. Aktiivsed fondid peavad ju kuidagi ka müügiinimeste armeed kaubanduskeskustes rahastama.

| Jooksvad tasud | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Swedbank Pensionifond Indeks | 0,31% | 0,31% | 0,30% | – |

| Swedbanki pensionifond indeks 1990-99 sündinutele | 0,31% | 0,31% | 0,31% | – |

| LHV Pensionifond Indeks | 0,33% | 0,32% | 0,32% | – |

| SEB Pensionifond Indeks 100 | 0,34% | 0,32% | 0,33% | – |

| Tuleva Maailma Aktsiate Pensionifond | 0,37%* | 0,37%* | 0,35%* | 0,32%* |

| Luminor Indeks Pensionifond | 0,47% | 0,52% | 0,49% | – |

| Swedbanki pensionifond 2000-09 sündinutele | – | 0,66% | 0,83% | – |

| SEB pensionifond 18+ | 0,87% | 0,91% | 0,92% | – |

| Luminor 16-50 pensionifond | 1,44% | 1,30% | 1,18% | – |

| LHV Pensionifond XL | 1,28% | 1,73% | 1,22% | – |

Agressiivsete pensionifondide tasud 2024. novembri seisuga. Rasvase kirjaga on märgitud indeksfondid.

*Tuleva liikmete jaoks on tasu 0,05% madalam.

**Tasude seas ei kajastu võetud edukustasu.

Kõik II samba fondid ja vajaliku info leiad üles pensionikeskus.ee kodulehelt.

Indeksfondide erinevused

Kui ajaloolisi numbreid ja statistikat arvesse võtta, siis jäävad parima potentsiaaliga valikutena sõelale just indeksfondid. Küll aga on ka nende seas erinevusi, mida võib olla raske mõista. Toon siin kiirelt minu hinnangul olulisema välja.

Tuleva Maailma Aktsiate Pensionifond

Tuleva järgib MSCI ACWI indeksit, mis koosneb nii arenevate kui ka arenenud turgude suurtest ja keskmise suurusega ettevõtetest ehk katab ära suurema osa investeeritavast turust.

Ajaloolise tõigana tasub teada, et kuni 2020. aastani lubas seadus II samba fondidel maksimaalselt 75% varadest aktsiatesse investeerida. Seaduse muutuse järel otsustas Tuleva võlakirjade osakaalu järk-järgult vähendada, kuni 2023. aasta märtsis vähendati see osakaal nullini.

See tähendab, et tagasiulatuvalt tootlusi vaadates läks sel perioodil aktsiatel paremini ja Tuleva fondi tootlus oli mõnest teisest indeksfondist veidi kehvem. Tuleviku suunal vaadates see aga enam tootlusele mõju ei oma.

Swedbanki pensionifond indeks 1990-99 sündinutele

Põhiteabe dokumendist ega fondi tingimustest ei selgu, mis indeksit see fond järgib. Küll on mainitud, et järgitakse peamiselt arenenud riikide indekseid.

See fond hakkab alates 2042. aastast aktsiate osakaalu 5% sammuga igal aastal vähendama kuni lõpuks jõutakse 10% osakaaluni. Fondi nimetuse järgi siis kusagil 43-52 aasta vanuse juures hakatakse aktsiaid vähendama.

Kui erinevaid analüüse vaadata, siis minu hinnangul tundub see enamus inimeste jaoks tundub liiga vara ja liiga suures mahus.

SEB pensionifond indeks

Põhiteabe dokumendist ei selgu, millist indeksit fond järgib ja millistele turgudele investeerib. Tingimuste dokumendist suutsin tuvastada ainult, et globaalsed aktsiaturud on sihiks.

Selleks, et fondi investeeringute aruanne üles leida, tuleb Pensionikeskusest teha päris mitu klikki ja teada, mida otsid. Küll on see võimalik üles leida ja siis selgub, et vähemalt 2024. aastal sisaldab see fond nii arenenud kui ka arenevate turgude aktsiaid. Ehk lähenemine on Tuleva fondile üsna sarnane.

LHV Pensionifond Indeks

LHV kirjutab põhiteabe dokumendis, et see fond ei järgi konkreetset indeksit. Ehk see ei olegi oma olemuselt üldse klassikaline indeksfond.

Küll aga leiab sealt info, et investeeritakse nii arenenud kui arenevatele turgudele ja sellise loogikaga, et iga turu osakaal on ligikaudu selline, nagu selle riigi SKP osakaal maailmamajanduses.

Varasemalt olid fondis ka piiripealsed turud, aga need heideti ühel hetkel fondijuhi otsusega fondist välja.

See fond on kõige vähem klassikalise indeksfondi moodi. Mingil perioodil on selle lähenemise tootlus olnud hea, aga hiljem jälle indeksfondide seas kõige kehvem. Isiklikult ei ole sisulisi analüüse näinud, kui mõistlik selline lähenemine pikas plaanis võiks olla.

Luminor Indeks Pensionifond

Jällegi põhiteabe dokumendist ega tingimustest ei selgu, millist konkreetset indeksit selle fondiga jäljendada püütakse. Küll on taaskord mainitud globaalseid aktsiaturge.

Investeeringute aruandest on näha, et portfellis on nii arenevad kui ka arenenud turud ehk tegemist on jällegi üsna globaalselt hajutatud portfelliga.

Küll on nende tasud veidi krõbedavõitu ja viimase 3a tulemus on ca poole võrra kehvem teistest sarnastest indeksfondidest. See tuleneb varasemast ESG filtrist, mis 2024. aasta lõpus ära kaotati. Sealtmaalt edasi on tulemused eelduslikult teistele indeksfondidele sarnasemad.

Swedbank Pensionifond Indeks

Nüüdseks juba tead, mida dokumentidest alusindeksi kohta ei leidnud. Küll on välja toodud, et investeeritakse globaalselt ainult arenenud turgudele suurte ja keskmise suurusega ettevõtete aktsiatesse.

Fondide erinevused

Peamiselt erinevad fondid selle poolest, millise piirkonna aktsiatesse investeeritakse. Näiteks Swedbanki fondid piirduvad eelkõige arenenud turgudega, aga Tuleva, SEB, Luminor ja LHV hajutavad ka arenevatele turgudele.

See tähendab, et igal suvalisel ajaperioodil võivad nende fondide tootlused mõnevõrra erineda, sõltuvalt sellest, kas parasjagu on parem tootlus arenevatel turgudel või arenevatel turgudel.

Kõige enam erineb teistest fondidest LHV, kus fondi osakaalud on koostatud täiesti teistsuguse loogikaga, kui üks klassikaline indeksinvesteerimise lähenemine ette näeb.

Samuti võib fondides väikeseid erisusi sisse tulla ESG filtrite tõttu. Enamjaolt mingisuguseid ESG põhimõtteid järgitakse, aga kui tugevalt ja millisel kujul, see on fondide puhul mõnevõrra erinev.

Kokkuvõtteks

Kui kogu jutt lühidalt kokku võtta, siis ajalooliselt on parema tootlusega olnud passiivselt juhitavad indeksfondid. 100% aktsiatesse investeeritud saad sa olla reeglina ainult läbi passiivsete indeksfondide, sest aktiivsete fondide juhid võivad aastaid madala tootlusega võlakirjades istuda. Tasud on samuti madalamad just passiivsetel indeksfondidel.

Indeksfondide vahel valides on keeruline hinnata, milline lähenemine võiks tulevikus anda natukene paremat tootlust kui teine. LHV kohta ei oska ennustusi teha, aga teiste indeksfondide puhul viitab ajalugu, et üsna suure tõenäosusega saab pikaajaline tulemus aktiivselt juhitud fonde omajagu ületama.

Mina isiklikult lähtun ka teadmisest, et kui Tuleva fondimahud kasvavad, siis nad langetavad tasusid. Pangad langetavad oma indeksfondide tasusid reeglina siis, kui Tuleva langetab. Seega pikas horisondis tundub kõigi jaoks parem kui Tuleva fondid kasvavad võimalikult kiiresti.

Kuidas pensionifondi vahetada?

Kui avastasid, et sa ei ole enda jaoks just eriti mõistlikut pensionifondi valinud ja soovid seda muuta, siis see on lihtne. Selleks tuleb internetipangas vastav avaldus täita, mille leiad reeglina pensioni sektsioonist. Avalduse saad teha ka Pensionikeskuse kodulehelt.

Avalduse käigus saad teha kaks erinevat valikut:

- Suunata oma edaspidised maksed uude fondi.

- Viia olemasolevad II samba investeeringud osaliselt või täielikult uude fondi üle.

Kuna II samba puhul väljumistasusid ei ole, siis fondi vahetamine sinu jaoks midagi ei maksa. Seega, kui arvad, et teises fondis on lõpptulemus parem, siis tasub üle viia nii olemasolevad investeeringud kui ka edaspidised maksed.

Sissemaksed hakkavad uude fondi minema avaldusele järgneval kuul. Olemasolevate investeeringute üleviimine toimub kolm korda aastas, nii et peale avalduse esitamist võtab see 1 kuni 5 kuud aega.

II Pensioni investeerimiskonto (PIK)

Alates 2021. aastast on võimalik soovi korral oma II samba rahaga ise investeeringuid teha. Selleks tuleb sul mõnes pangas avada PIK. PIKi kaudu saad investeerida aktsiatesse, (indeks)fondidesse, võlakirjadesse või lasta rahal lihtsalt kontol seista ja vaadata, kuidas selle väärtus väheneb.

PIK on endiselt II samba süsteemis ja sellega seotud toimingutele kehtivad üldiselt samad reeglid, mis teistele II samba fondidele. Peamine erinevus on see, et konkreetseid investeeringuid valid sina ise ja tasud ei ole seadusega piiratud.

Kuna vastavat teenust saavad pakkuda vaid mõned Eestis tegutsevad pangad, siis liiga karmi konkurentsi tasude osas oodata ei maksa.

PIK sobib eelkõige inimestele, kes:

- on aastaid turgu ületada suutnud ja on põhjendatud ootus, et suudavad seda ka edaspidi teha. St edumaa ei tulene üksikust õnnelikust võidust või ajutisest eelisest, mis lähitulevikus enam ei pruugi kehtida.

- tahavad oma investeeringuid kontrollida, olenemata sellest, kas tulemus saab olema parem või sootuks piinlikult kehvapoolne.

- soovivad istuda rahas ja lasta inflatsioonil selle ostujõudu hävitada.

- leiavad sealtkaudu veelgi soodsama võimaluse laiapõhjalistesse indeksfondidesse investeerimiseks ja tahavad kulusid maksimaalselt palju vähendada.

Lühidalt öeldes ei ole enamus inimestel mõistlik PIKi kasutada. Statistika viitab sellele, et tüüpiline investori tulemus on veelgi halvem, kui aktiivselt juhitaval fondil.

Peamiseks põhjuseks investori psühholoogia ehk heade sisenemiskohtade ootamine, põhjast müümine, kasumis aktsiate liiga varane müük jne. Teiseks oluliseks teguriks on tasud. Isegi kui pangad pakuvad PIKile soodsamaid tasusid, siis lõppkokkuvõttes võib see endiselt tunduvalt kallimaks maksma minna just sellepärast, et investoritel on kiusatus teha rohkem tehinguid.

Kui soovid investeerimist proovida, siis PIK ja pensionirahad ei ole kindlasti see koht, kust alustada. Pane oma sissetulekutest raha kõrvale ja investeeri sellega. Kui oled vähemalt 5+ aastase perioodi peale jätkusuutlikult edukas (loe: teeninud omajagu suuremat tootlust kui indeksfond samal ajal), siis võid alles kaaluda oma pensioniraha investeerimist iseseisvalt.

Ei maksa siiski ära unustada ka asjaolu, et üle 90% aastase perioodi jooksul kasumisse jäänud kauplejatest, teenivad tavaliselt kasumit tänu õnnele, mitte oskusele.

Loe PIKist ja selle kasutamisest lähemalt siit.

III Kas tasub II sambast hoopis väljuda?

Alates 2021. aastast on II sambast võimalik väljuda. Kas tasuks seda võimalust kasutada? Esiteks tuletame meelde, et I ja II sammas kokku annavad pensionieas ca 30-40% sinu pensionieelsest sissetulekust. See võimaldab elus püsida, aga ei ole piisav elamisväärseks eluks.

Seega ei tasu kindlasti II samba raha tarbimiseks, laenude maksmiseks või reisimiseks kasutada. Ainsad ratsionaalselt mõistlikud põhjused väljumiseks on, kui suudad ise seda raha pikaajaliselt 10+ aasta jooksul tunduvalt parema tootlusega investeerida või sul on seda raha vaja elupäästvaks operatsiooniks (ei, iluopid ei lähe arvesse) või sul on haigus, mille tõttu sa tõenäoliselt pensioniiga ei näe.

Arvestades, et täna on olemas madalate kuludega II samba indeksfondid, siis valdav enamus inimestest seda tootlust ületada ei suuda. Lisaks tuleb väljumisel tasuda tulumaks ja edaspidi läheb 4% sotsiaalmaks II samba asemel I sambasse tänaste pensionide maksmiseks.

Seega võiks lühidalt kokku võtta, et reeglina väljuda ei tasu. II sambasse maksete peatamine aga võiks teoreetiliselt olla mõnikord kasulik, kui sinu pensioniiga on mõne aasta kaugusel ja teenid väga madalat palka.

Sellisel juhul võib sinu 4% sotsiaalmaksust I sambas anda tänu solidaarosakule parema tulemuse kui ta II sambas jõuaks toota. Küll aga tasub meeles pidada, et I sammas ei ole pärandatav.

NB! Kui oled lugenud, et II samba fondide tootlused on ikka väga jubedad ja raha seal põleb, siis mine loe kindlasti seda kommentaari.

Tegemist ei ole investeerimisnõu ega -soovitusega. Mineviku tootlus ei garanteeri tuleviku tootlust. Vajadusel konsulteeri mõne asjatundjaga (kes tõenäoliselt tahab sulle midagi jaburalt kallist müüa ja ei seisa sugugi sinu huvide eest).

* Olulisim fondijuhi otsus on see, millise hajutatuse loogikaga indeksfonde ostetakse. Näiteks investeerivad nii LHV kui ka Tuleva indeksfondid mõlemad aktsiatesse globaalse hajutatusega, aga arenevate ja arenenud turgude osakaalud fondides on erinevad.

** LHV Pensionifond XL aruanded

Seoses Alustava investori käsiraamatu uuendamisega uueks trükiks, tuli pensioniteemad taas ette võtta ja uuendada.

6 replies on “Kuidas valida II samba pensionifondi?”

Aitäh hea ülevaate eest, Taavi!

Palun.

Suur tänu selle ülevaate eest! Mille järgi sa valid passiivsete indeksfondide vahel? Kas järgid lisad tootlusele ja kulule veel miskit?

Pean silmas eelkõige fonde ‘Tuleva Maailma Aktsiate Pensionifond’, ‘SEB Pensionifond Indeks 100’ ja ‘Swedbank Pensionifond K1990-1999 indeks’. Võrreldes neid kolme fonde 2017 aastat, näen et Tuleval on olnud viimase 3 aasta kõige väikesem tootlus (+6,16%) ja kõige suurem jooksev kulu (0.45%). SEB 100-l on tootlus +6,62% (kulu 0.4%) ja Swed’i K1990-1999 on tulu 7.03% (kulu 0.47%). Selle põhjal ütleksin, et Swedbanki fond on kõige tulusam, sest tootlus on kõrgeim ja kulud üsna sarnased teistele.

Aitäh

Ma isiklikult olen hetkel järginud seda põhimõtet, et kuna Tuleva on põhjus, miks meil üldse need indeksfondid täna II sambas olemas on, siis olen eelistanud nende fondi.

See, milline neist fondidest pikas plaanis parimat tootlust hakkab näitama, on natukene selline mündiviskega otsustamise küsimus. Võid vaadata näiteks siit graafikuid ja näed, kuidas sõltuvalt perioodist on erinevad fondid parema tootluse peal olnud.

Siin on mängus erinevad tegurid, mis tootlust mõjutavad. Tasude vahe sinu poolt välja toodud fondide puhul on pigem marginaalne, nii et suurem erinevus tuleneb tõenäoliselt pigem fondi sisust. Näiteks SEB fond läks 100% aktsiate osakaalule üle, kui seadus seda lubama hakkas. Tuleva otsustas, et nemad võlakirju maha ei müü, vaid lahjendavad need vaikselt nulli suunas ära. Seega hetkel on Tuleva fondis umbes 20% veel võlakirjades.

Seega lihtne järeldus oleks, et kui lähiajal tuleb veel mingi korralik börsilangus, siis Tuleva fond langeb hetkel vähem kui SEB. Samas tõusu korral jällegi SEB tõuseb rohkem ja läheb vähemalt lühiajaliselt ette.

Swedbanki puhul võiks eeldada, et väga pikas perspektiivis võib selle tootlus teistele alla jääda, kuna tegemist on elutsüklifondiga. See tähendab, et nad hakkavad vaikselt kunagi aktsiate osakaalu järjest vähendama ja see muundub vähehaaval võlakirjafondiks. Samas selle perioodi ajal, millal see aktsiatesse on investeeritud, on jällegi selline kristallkuuli küsimus, et milline neist kõige paremat sooritust näitab.

Lisaks siis ka LHV fond, mille puhul on jällegi sisu osas teistest erinevad valikud tehtud. Näiteks on sealt 25% kinnisvarafondides ja teistest rohkem osakaalu on pandud arenevatele ja piiriturgudele. Seega hinnad liiguvad teistest fondidest mõnevõrra erinevalt. Nagu ka eespool viidatud graafikult näha võid, siis mingitel aegadel on tootlus teistest parem olnud ja teistel hetkedel jällegi kehvem.

Ise olen Taaviga sama põhimõtet järgides Tuleva fondide loomisest saadik oma II ja III samba investeeringuid hoidnud Tuleva all. Ma olen viimased 2-3 aastat seda arenenud turud vs arenevad turud teemat uurinud ja jälginud ja kuigi talupoja loogika ütleb, et kokkuvõttes peaksid arenevad turud näitama parema tootlust kui arenenud turud (rahvaarvu ja seeläbi tarbijate kasv), siis reaalsus on olnud risti vastupidine. Kas võib põhjuseks olla, et arengumaades rahvaarv suureneb ja sissetulekud kasvavad, aga tooted ja teenused mida tarbitakse on ikkagi loodud arenenud riikidest pärit ettevõttete poolt, kuhu kogu tulu kokkuvõttes tagasi voolab. Lisaks veel see, et innovatsiooniks ja tootearenduseks vajalikud intelektuaalsed teadmised ja raha on ikkagi pigem arenenud riikide kontrolli all.

Alustuseks mainin ära, et päris keeruline, kui mitte võimatu, on väita, kas ja mis seda konkreetset erinevust on põhjustanud. Seega järgnev on puhtalt hüpoteetiline mõttekäik.

Samuti tasub arvestada, et 2-3 aastat on ikka väga lühike periood selliste börsi eripärade osas, et selle põhjal sügavaid järeldusi teha. Börsid kõiguvad regulaarselt üles-alla ja reaalsed erinevused ilmnevad alles pika aja peale. Samamoodi võivad need erinevused olla sellised, et teatud tingimustes on üks variant parem ja teistes tingimustes teine.

Sedasi üsna pealiskaudse vaatamise põhjal ma ise panustaksin arenenud turgude paremate tulemuste põhjusena lihtsalt massilisele rahatrükile. Mulle on jäänud mulje, et seda trükitakse ohtramalt ja jagatakse ettevõtetele rohkem kui arenevates maades. See võib muidugi ka täiesti vale arusaam olla, sest ausaltöeldes pole tundnud vajadust uurida, kes ja kuidas raha trükkimiste ja toetustega toimetab kõikjal maades.